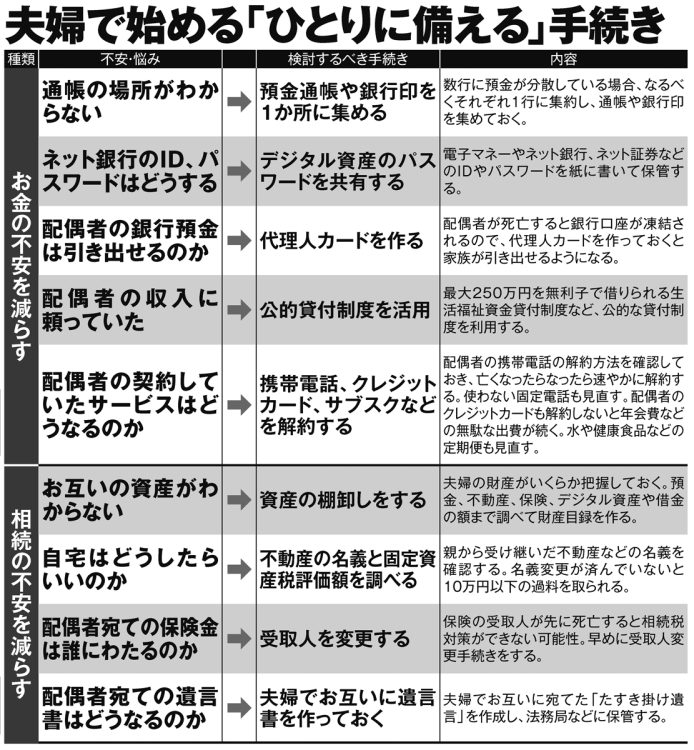

夫婦で始める「ひとりに備える」手続き(その1)

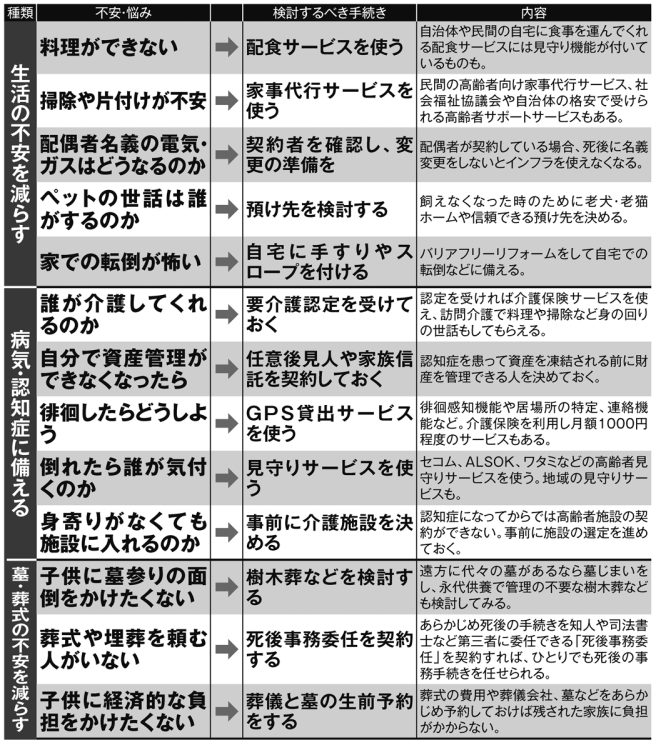

夫婦で始める「ひとりに備える」手続き(その2)

男性の場合、妻に頼り切りで公的な支援制度などについても知らない人もいる。もしひとりになってから支援を受けたくなった時に備えて、今のうちに覚えておきたい。

「医療費が高額になっても一般的に月額約9万円の負担で済む『高額療養費制度』は欠かせません。あらかじめ医療機関に提出すれば限度額までの支払いで済む『限度額適用認定証』も活用しましょう。高額療養費の払戻金の8~9割を貸し付けてくれる『高額医療費貸付制度』もあります。

また、生活資金に困るなら、都道府県の社会福祉協議会が資金の貸付を行なう『生活福祉資金貸付制度』の利用を検討しましょう」(同前)

想定外の事態で遺言書が無効に

一方、財産管理で思わぬ落とし穴となるのが、相続だ。相続実務士で夢相続代表の曽根惠子氏が語る。

「多くの場合、財産が夫名義であることや男女の平均寿命差から夫のほうが妻より先に死ぬと想定するため、夫だけが遺言書を準備するケースが圧倒的に多い。しかし遺言書で『すべて妻に相続させる』と記しても、妻が先に亡くなるとその遺言書は無効になり、夫が死去した際に子供や親族らが相続争いをする恐れがあります」

遺言書は一度作ると書き直さないことが多く、先に配偶者が亡くなるなど想定外のことが起きると、その後に子供など法定相続人の間でトラブルの火種になりかねないという。