繰り下げ受給で年金額はこう変わる

繰り下げ受給で「妻の加給年金を受け取れなかった」

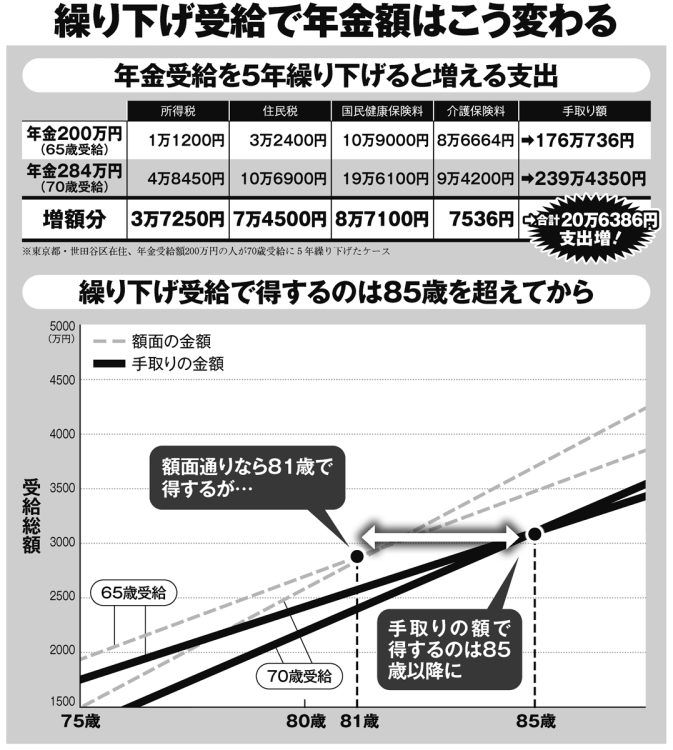

繰り下げ受給で生じる恐れのあるデメリットはほかにもある。

「妻は5歳下なので、私が65歳時点で年金を受給していれば妻の加給年金を5年分受け取れた。年40万円近く、5年で200万円ほどをみすみす手放してしまった」(Aさん)

どうしても繰り下げ受給を選ぶ際は、「ひと工夫」が必要になると北村氏は指摘する。

「年金の繰り下げは基礎年金と厚生年金を両方同時か、どちらか一方を選択できます。加給年金は厚生年金に付くものなので、基礎年金だけの繰り下げを選択すれば、加給年金を丸々受け取れるうえに、繰り下げの増額メリットを享受できます。

また、平均寿命が長い妻だけを繰り下げることで、夫が先立っても妻の収入を確保するという手もあります」

制度を把握したうえでの選択が肝心だ。

※週刊ポスト2024年9月20・27日号