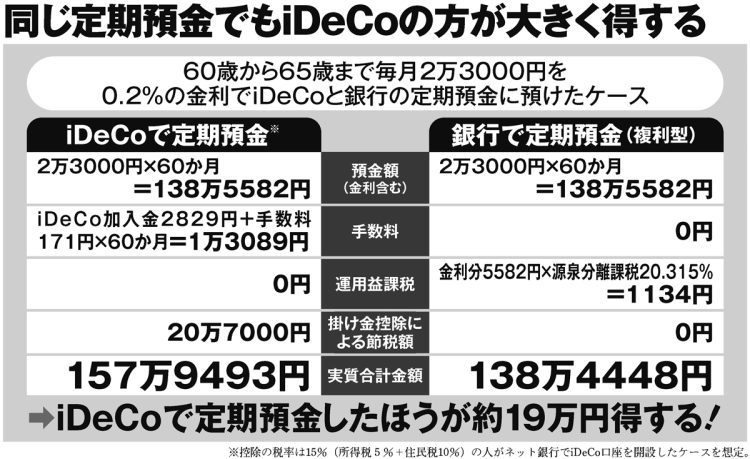

同じ定期預金でもiDeCoの方が大きく得する

元本確保型で利息が付く「定期預金」という選択肢

iDeCo加入のメリットを最大限に受けるには商品選びが重要になる。

「60代以降は元本割れリスクがある投資信託などの価格変動型商品よりも、元本確保型で利息が付く『定期預金』を選ぶほうがいいでしょう。銀行の定期預金からiDeCoを通じた定期預金に変えるだけで掛け金の15%以上の節税効果が得られます」(同前)

風呂内氏が注目するイオン銀行の「イオン銀行iDeCo定期預金5年」(金利0.3%)やSBI証券の「あおぞらDC定期(1年)」(金利0.13%)は比較的金利が高く、口座管理料が安いのがメリットだ。

「加入時に2829円、毎月の手数料が171円以上かかる点は注意が必要です。掛け金を5000円など最小限にすると手数料の割合が高くなります。月1万円程度の拠出で掛け金の所得控除と運用益(利子)の非課税によるメリットが出ます」(同前)

別掲図の通り、同じように定期預金に積み立てる運用でもiDeCoを使うことにより、5年間で20万円近い節税効果が得られるのだ。

※週刊ポスト2024年11月8・15日号