「運用会社はどこかで利益を出さなければならない」

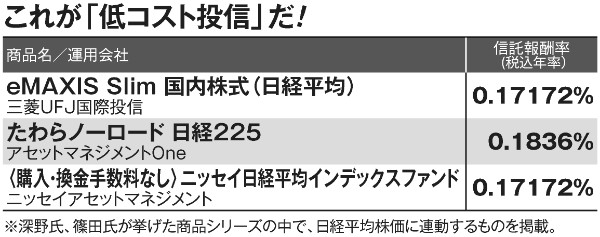

信託報酬の少ない日本株インデックス投信

年率で表わされる信託報酬は、実際には日割りで計算され、毎日1回投資資金から引かれている。

「少額でも、毎日毎日お金を取られているかと思うと……。信託報酬ゼロの商品が出るなら、ぜひ試してみたい」

個人投資家からそんな声が聞こえてくるのは当然だ。

「フィデリティ」の商品は、現在日本で購入することはできない。日本の市場にゼロコスト投信が登場することはあるのだろうか。前出の深野氏は「いくつものハードルがある」としながらも、実現の可能性を示唆した。

「販売会社に払うコストがなく、顧客と直接やり取りするネット証券大手の楽天やSBIならあり得るかもしれません。特に楽天なら、“川上”で商品を開発する運用会社から、“川下”で売買する証券会社までをグループ内に持つ。三木谷浩史会長兼社長が、“楽天指数を作るぞ”とチャレンジ精神を発揮して開発に乗り出す可能性もある」

では、仮にゼロコスト投信が生まれた場合、購入にあたってどこに注意すべきなのだろう。

「指数の有用性を見極める必要があります。要は、新たに作られた指数を過去の市場の動きに照らし合わせて、仮にその指数を使っていたら、どれくらい運用益を出せたか、というシミュレーションを行なった上で買うかどうか決めるのがよいのでしょう」(深野氏)

篠田氏が続ける。

「慈善事業ではないので運用会社はどこかで利益を出さなければなりません。売買手数料の上乗せや、短期間で解約した場合にペナルティ料金を支払わせるとか、そういった“別の回収方法”が組み込まれるかもしれないので、注意したほうがいいでしょう」