毎月同じ額を10年積み立てても「何歳から」かでこんなに違う

年金や退職金をもらう前から、定年後を見据えた資産形成を考える時、「いつ始めるか」が重要になる。

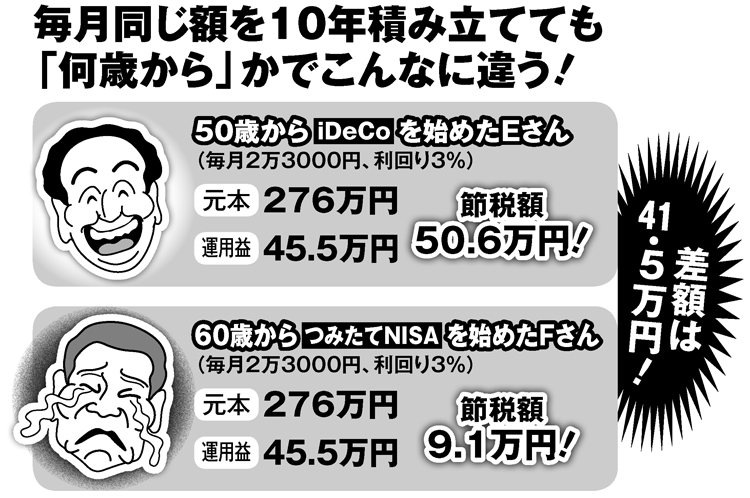

自ら積み立てて運用する「じぶん年金」には、様々な優遇策が設けられているが、中でも注目を集めるのが、「iDeCo」(個人型確定拠出年金)。毎月一定額を金融機関に積み立てながら運用し、老後に受け取れる資産を増やす仕組みだ。

ファイナンシャルリサーチ代表の深野康彦氏は「iDeCoには3つの節税メリットがあります」と指摘する。

「まず掛け金の全額が所得控除の対象となり、所得税と住民税を大幅に節税できます。しかも通常なら約20%課税される運用益が非課税となり、60歳以降に積立金を受け取る場合は退職所得控除や公的年金等控除の対象となるため、無税となるケースも多い」

ただし、毎月の掛け金は属性ごとに上限がある。

国民年金しかない自営業者は国民年金基金と合算して月6万8000円まで積み立てられるが、厚生年金があるサラリーマンの上限は月2万3000円。企業型確定拠出年金や厚生年金基金などのあるサラリーマンの場合は、上限は月1万2000円となる。

何より、中高年にとって最も注意すべきなのは「60歳まで」しか掛け金を拠出できないという点だ。

「年齢制限なく長期運用で資産形成する優遇制度としては、『つみたてNISA(少額投資非課税制度)』があり、年間40万円までの投資の運用益が非課税です。最長20年間積み立てが可能で、好きな時に拠出を止めて受け取れるメリットがある。ただしiDeCoと異なり、積み立てたお金は全額控除されません」(深野氏)