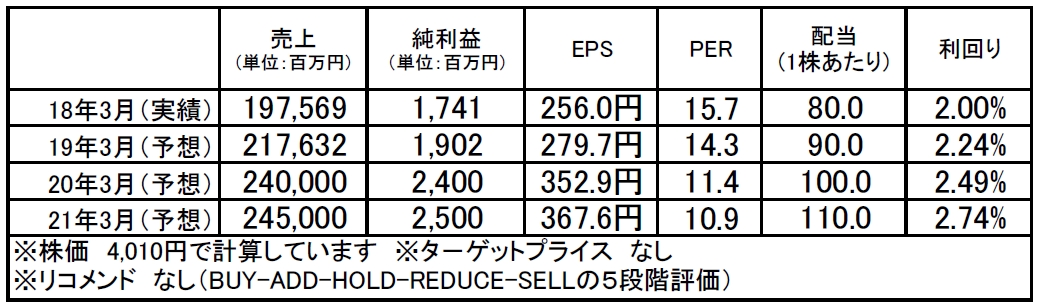

トーメンデバイス(2737):市場平均予想(単位:百万円)

企業概要

トーメンデバイス(2737)は、「世界のサムスン」製品の商権を武器に成長遂げる専門商社です。半導体、液晶の専門商社で、サムスングループの半導体、電子部品を国内外のメーカーに販売しています。メモリー半導体、有機ELパネルなどで世界トップクラスのポジションを確立しているサムスンの「日本の販売代理店」として、商権を武器に成長してきました。

今期には、丸文セミコンが営む日本サムスンの販売特約店事業を譲受したことで、実質的に唯一のサムスン特約販売店となりました。この事業譲受効果により、丸文の顧客を譲り受けると同時に、ファンドリビジネスなど新規商材が売上規模拡大に貢献しています。

また近年ではこれまでのデジタル機器・家電のほか、EV化や自動運転技術が進む車載市場での顧客開拓を進めています。そこで武器になるのが豊田通商との関係です。同社は豊田通商を筆頭株主に持つ豊田通商グループの半導体商社でもあります。豊田通商は国内外90カ国以上にわたるグローバルネットワークと1000社に及ぶグループ会社を持っており、同社はこのネットワークやノウハウを活用した車載向けビジネスの展開を進めることができる立ち位置にあります。なお、同社は車載市場における売上貢献の本格化は、世界の自動車の2割がEV化するとされる2022年以降と見ています。

メモリ市況は価格が底打ち⇒回復局面に入ったと見られる見解もあります。特にデータセンター市場は5Gサービスや自動運転技術の進展を背景に拡大していくことが市場関係者の間では確実視されています。このような中、同社では大容量データ通信を支えるサーバー・ストレージ向け製品の拡販や、2021年に売上高2~3倍を見込む車載ビジネスの拡大に注力するほか、中国を中心とした高精細カメラCIS等スマホ向け製品やファンドリビジネスの拡大、を成長戦略に掲げています。すでに足元では、中国で展開する半導体受託製造において最先端ラインがフル稼働状態であるなど、見通しの明るさをうかがえる情報が入ってきています。

なお、米中貿易摩擦や日韓輸出規制など世界経済の不確実性は残っていますが、同社においては、納期の遅延等は発生しておらず、特段の影響はないと明示しています。

注目ポイント

財務面は、有利子負債は10億円ありますが現金等に57億円を保有しており実質無借金の状態。自己資本比率は35.1%(前期末36.5%)と、在庫を多く抱える必要のある商社としては高い方です(商社の自己資本比率は20%程度でも低すぎることはありません)。同社のBSを見ると、売掛に520億、商品に151億保有しており、これが現金化すればキャッシュポジションは720億円と、総資産の8割以上を占めることになります。支払い能力は十分ですし、財務基盤は盤石といえるでしょう。

株主優待の内容は、100株以上の保有で健康オイル詰め合わせ5本入り、200~500株未満で5kg相当のおこめ券など。配当利回りが2.5%あるのも魅力的。

株価は割安です。半導体関連としては回復に出遅れた感があり、いまだPERは11倍程度、PBRは0.8倍というレベルです。半導体業界の平均PERは28倍ですので、(同社は商社といえども)大分出遅れ感があります。

【PROFILE】戸松信博(とまつ・のぶひろ):1973年生まれ。グローバルリンクアドバイザーズ代表。鋭い市場分析と自ら現地訪問を頻繁に繰り返す銘柄分析スタイルが口コミで広がり、メルマガ購読者数は3万人以上に達する。最新の注目銘柄、相場見通しはメルマガ「日本株通信」にて配信中。