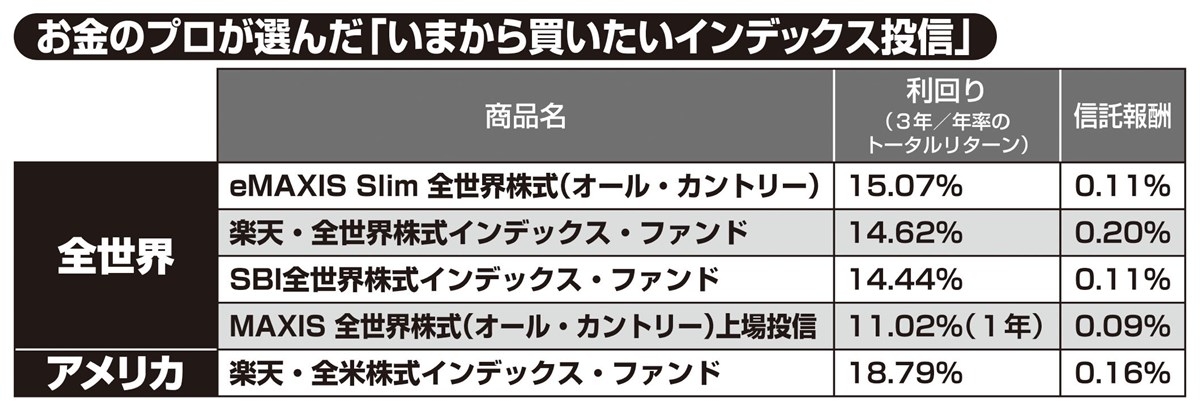

お金のプロが注目するインデックス投信銘柄

世界経済全体では、たとえ日本やアメリカの景気が悪くなったとしても、どこか別の国は必ず成長している。1つの国に頼らず、世界全体の成長に丸ごと投資できるので、長期で積み立てれば積み立てるほど、損しにくくなるのが大きなメリットだ。

例えば、100万円を年率3%で運用できれば、10年後には約134万円、20年後には約180万円まで増える計算となる。一括で運用に回せる資金がなければ、毎月定額の積み立て投資をすることで、リスクをさらに抑えることも可能だ。

「老後資金をつくるために20年も運用するなんて、増える頃にはそのお金を使える元気が残っていないのではないか」と思うかもしれない。それなら、「つみたてNISA(少額投資非課税制度)」や「iDeCo(個人型確定拠出年金)」で始めれば、運用益や掛け金が非課税になるため、メリットが得られる。個人投資家でファイナンシャルプランナーの藤川里絵さんが説明する。

「つみたてNISAとiDeCoは組み合わせることもできるので、老後の資産形成のためにはぜひフル活用してほしい。インデックス投信は、短期間での大儲けを狙うのではなく、リスクを分散して、じっくり平均点を取りに行くものです」

「まずはインデックス投資信託で資産運用に慣れてから、個別株投資でより効率的に資産を増やす」というのも1つの手だ。

商品選びはさほど難しくない

リスクが少ないといっても、投資するお金はあくまで余裕資金にすべきだ。

「生活防衛資金として、生活費の1年分くらいの現金を持っておき、家計の余力から投資するのが鉄則です。例えば月30万円で生活しているなら、360万円を確保したうえで、余っているお金を投資に回す。何かあったときに必要な現金は置いておいて、それ以外のお金の“置き場所”を投資信託に変えて、お金に働いてもらうのが、賢い資産運用です」(横山さん)