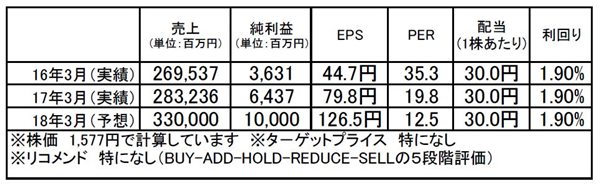

ミライト・ホールディングス(1417)市場平均予想(単位:百万円)

企業概要

国内第3位の電気通信工事会社。光回線需要の継続的な増加やモバイルデータ通信市場の急成長を受け、通信設備工事事業で安定的に収益を拡大しており、さらにM&Aによって収益基盤を通信工事以外でも確立しようとしています。既存の設備工事関連ではNTTグループ向け売上が35%を占めており、固定ブロードバンド向けでは光コラボレーションモデルの普及を追い風に光回線の開通工事が増加しています。またデータの大容量化・高速化を受けたモバイル通信でもLTEの高度化や新周波数帯(700MHz、3.5GHz)工事の本格化に伴うモバイル工事の増加が続いています。

足元の業績は好調で、受注をベースに増収増益。18/3期は過去最高営業益を更新する見通しとなっています。

注目ポイント

こうしたNTTグループという巨大で安定した収益源を持ちながら、新分野へ事業領域を拡大しています。新分野では太陽光発電設備関連の工事増や、空調関連設備の工事増、またクラウドサービス需要の増加が見込まれます。

同社は、予てから工事の平準化に取組むことで利益率改善を行ってきました。その効果が発現しており、大幅増益を達成しています。今後も拠点の集約が計画されていることから更なる利益率改善が期待されると思います。

事業強化には設備投資資金が必要となりますが、安定したキャッシュ創出力と財務基盤を考慮すると不安材料ではないと思います。

足元の受注動向や事業環境に吹くフォローの風、強い財務を考慮すると現在の株価は割安だと思います。

【PROFILE】戸松信博(とまつ・のぶひろ)1973年生まれ。グローバルリンクアドバイザーズ代表。鋭い市場分析と自ら現地訪問を頻繁に繰り返す銘柄分析スタイルが口コミで広がり、メルマガ購読者数は3万人以上に達する。『日本人が知らなかった海外投資 米国株』他、著書多数。最新の注目銘柄、相場見通しはメルマガ「日本株通信」にて配信中。