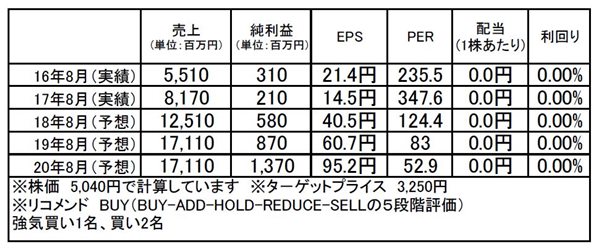

SHIFT(3697)市場平均予想(単位:百万円)

企業概要

ソフトウェアを安心して使うために必要なテストに特化した企業です。品質保証のために行うテストを主とし、繰り返し行う検証によって蓄積されたデータを活用したソフトウェアの品質改善コンサルティングなども展開しています。

ソフトウェアテスト市場におけるアウトソーシング率は1%に過ぎず、成長に大きな伸びしろが残されています。アウトソーシングのメリットは本文でお話していますが、ソフトウェアにおいては開発エンジニアやSIがそのままテストも行うという流れができていることから、アウトソーシング率が低いと見られます。しかし、今、IoTの本格化や電気自動車、自動運転、工場自動化といったイノベーションが起こるなかでは、労働集約型の仕事に資源を振り分けている場合ではなくなってきています。ソフトウェアテストでも徐々にアウトソーシングの流れは本格化していくと思います。

注目ポイント

市場成長が見込まれる中、同社は、成長基盤となる人材の確保を積極化し、また拠点を増設したり、サービスを拡充するなどして顧客基盤を急拡大していることが評価されます。

18/8期は営業利益は2倍となる見通し。独自に構築したロジックや独自開発のWebシステムによって、高い生産性で業務を効率化し、高い利益成長を遂げています。またIT化の流れを背景に堅調な受注環境にある中で、注力している金融・流通領域での顧客拡大が加速していること、旺盛な需要に対して必要な人材採用が順調であること、そして子会社の利益貢献や独自システムによる効率化・可視化といった業務改善が利益を押し上げており、2Q以降も継続した収益成長が期待できると思います。

株価は高成長への期待感から上昇を続け、足元ではPER120倍、PBR34倍、信用倍率1000倍と、過熱感を感じさせられる水準になっています。同社は、品質保証のためのソフトウェアテストのアウトソーシング市場自体の成長を促すキーカンパニーとなる可能性が高く、PERなどは殆ど意味がないように思えます。ただ買いにくいのは確かなので、どこかで調整した時、拾いたいです。ロックオンで、張っておくといいと思います。

<注目点>

・「ソフトウェアテストをアウトソースする」市場を確立

・蓄積したテストデータを活用:ソフトウェア品質改善支援コンサルも展開

・強み:独自で構築した品質保証に至るまでのロジック

独自システムでスクリーニングした人材

テストを繰り返すことで蓄積したデータベース

・ソフトウェアテストのWebシステムCAT:自社の生産性向上

→開放し、企業の導入も図る→ストック型収益への期待

・ソフトウェアテストのアウトソーシング率、たった1%→成長余地大

・人材確保も順調:積極的戦略投資や人材確保の取組の成果

・信頼度向上により大型案件、新規顧客獲得で顧客基盤拡大

・財務内容健全:業績成長による自己資本増、実質無借金経営

・高ROE11.4%、四季報は18/8期予想を26%とする

【PROFILE】戸松信博(とまつ・のぶひろ)1973年生まれ。グローバルリンクアドバイザーズ代表。鋭い市場分析と自ら現地訪問を頻繁に繰り返す銘柄分析スタイルが口コミで広がり、メルマガ購読者数は3万人以上に達する。『日本人が知らなかった海外投資 米国株』他、著書多数。最新の注目銘柄、相場見通しはメルマガ「日本株通信」にて配信中。