iDeCo の記事一覧

【iDeCo大改正】節税効果だけでも老後資金を100万円以上増やせる可能性 高リスクから低リスクまで「FPが教えるタイプ別6商品」

「公的年金だけでは不安だから老後資金をもっと増やしたい」──そう考える人に非常に有力な選択肢が「iDeCo(個人型確定拠出年金)」。リタイア後の収入確保にぜひとも活用したい制度だ。政府の2025年度の税制改正大…

2025.02.14 15:02

週刊ポスト

【iDeCo大幅拡充の見通し】目玉となるのは「掛け金上限の引き上げ」と「加入期間の延長」 認識すべきは“長く働くことを前提とした改正”という点、2027年春頃に実施見込み

政府の2025年度の税制改正大綱に、「iDeCo(個人型確定拠出年金)」の大改正が盛り込まれた。掛け金や加入年齢上限が大きく拡充される見通しだ。リタイア後に公的年金以外の収入をどう確保するかを考えるうえで、…

2025.02.14 15:01

週刊ポスト

「4万円だった税金が128万円に?」iDeCo制度改正で受け取り時に税負担が増える可能性 最適な受け取り方をシミュレーション

2024年末に2025年度税制改正大綱が決定し、iDeCo(個人型確定拠出年金)制度の見直しが示された。その中で退職控除に関する変更も含まれており、iDeCoが“改悪”となるという声も見られた。どのような影響があり、…

2025.01.17 16:00

マネーポストWEB

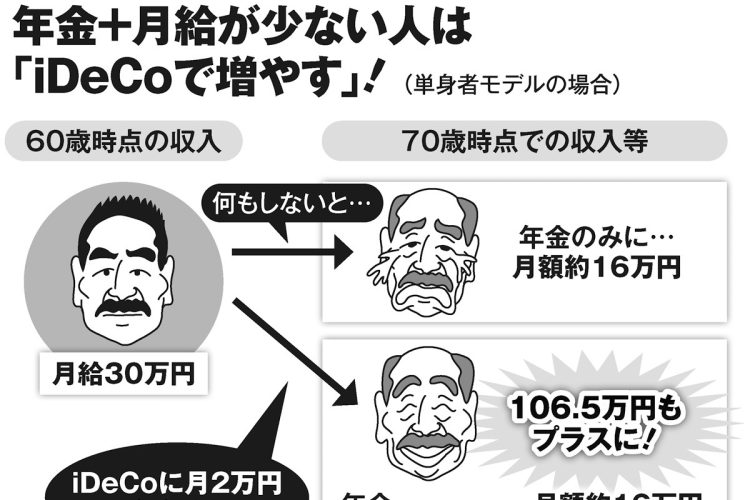

iDeCo加入条件が70歳までに延長方針 「60歳から毎月2万円積み立て」なら「何もしなかった人」と比べて70歳時点で100万円超を増やせる可能性

2025年の年金改正に向けて、見直しの全容が見え始めている。60歳以上で働きながら年金を受け取る人にとって、注目すべきは「在職老齢年金」制度の見直しだ。 現行の制度では、「給料+年金(厚生年金の報酬比例…

2024.12.17 15:00

週刊ポスト

新NISA、年内に口座開設すれば「今年の成長投資枠240万円」をめいっぱい使える iDeCoも年内に間に合えば12月購入分が全額所得控除の対象に

空前の投資ブームを牽引するのが、今年1月にスタートした新NISA(少額投資非課税制度)だ。ファイナンシャルプランナーの風呂内亜矢氏が語る。「新NISAは投資で得られた利益がすべて非課税になる制度で、年間の投…

2024.11.26 19:00

週刊ポスト

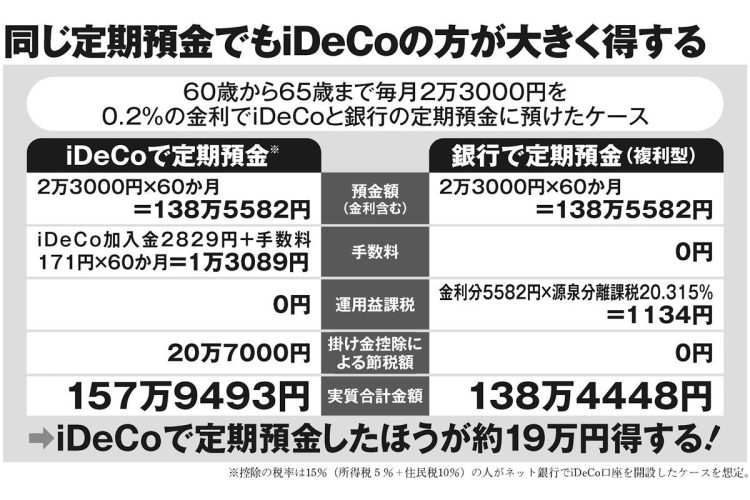

【シニア層の資産防衛】元本確保で利息も付く「iDeCo定期預金」のメリット 銀行の定期預金から変えるだけで掛け金の15%以上の節税効果も

今年から拡充されたNISA(少額投資非課税制度)に注目が集まっているが、投資をめぐる税制優遇制度としてはiDeCo(個人型確定拠出年金)もある。専用口座を開設し、投資信託などの所定の金融商品のなかから自分で…

2024.11.07 16:00

週刊ポスト

2024年12月からiDeCoの掛金が一部増額へ 企業型DC加入者や公務員も月額1.2万円から2万円に引き上げ、自身で手続きが必要になることに注意

老後資金の備えとしてiDeCo(個人型確定拠出年金)は有効な手段の一つだ。そのiDeCoが今年12月に改正される。改正のポイントは何か。『世界一楽しい!会社四季報の読み方』などの著書がある個人投資家で株式投資…

2024.11.01 16:00

マネーポストWEB

【シニアの投資初心者の新NISA活用術】毎月の投資額は「貯蓄できる金額の半分」が目安、株式だけでなく債券にも分散投資を

この人生100年時代を生き抜くため、できるだけたくさんの老後資金を抱えて生きていきたいと、投資を考えるシニア世代も多い。しかし、60才以上の初心者が投資をするとなると、当然ながらリスクが伴う。選択を間違…

2024.06.15 15:00

女性セブン

「40代で退職、しばらく専業主婦に」iDeCoの受け取り方で税金がどう変わるか、FPが解説 「一時金なら専業主婦でも“退職所得控除”が使える」

NISAと並んで資産形成に役に立つ制度であるiDeCo(個人型確定拠出年金)。運用中には節税効果があるが、60歳以降の受取時には税金がかかる。受取時の税金はどのように決まるのか。また、受け取り方でどのように税…

2024.04.11 16:00

マネーポストWEB

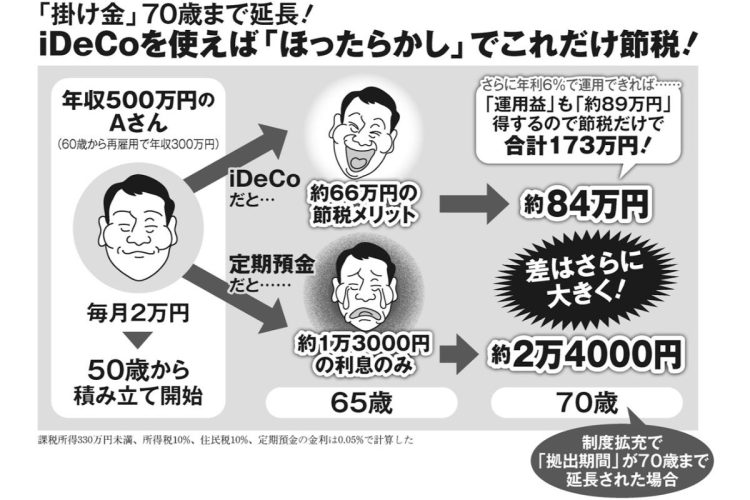

【iDeCoの拠出期間延長へ】“50歳で加入、70歳まで毎月2万円を積み立て”シミュレーション、運用益なしでも84万円の節税メリット

これから年金は毎年実質減額され、もはや公的年金では国民の老後の生活は保障できなくなってきた。それが隠せないとわかると、政府は、“老後資金は自分でなんとかしてくれ”といわんばかりに国民への投資推奨に力…

2024.04.07 16:00

週刊ポスト

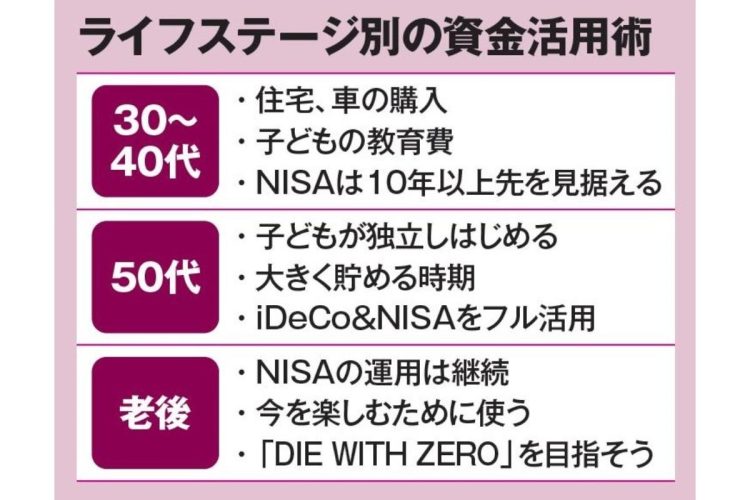

【ライフステージ別・新NISAとiDeCoの活用術】30~40代は10年以上先を見据えて運用、老後は「DIE WITH ZERO」を目指そう

老後資金の準備に役立つ新NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)。長期の資産運用を想定するなら、「お金をいつ引き出すのか」も予めイメージしておきたい。“出口”で判断に迷えば、損するケー…

2024.03.15 16:00

マネーポスト(雑誌)

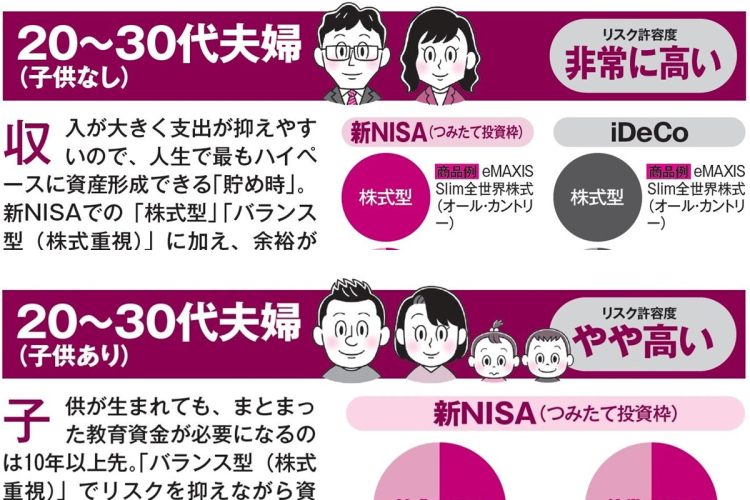

【新NISAとiDeCoの年代別攻略ガイド】20代から60代まで、年齢・家族構成によって変化する「リスク許容度」を踏まえたポートフォリオの組み方

将来を見据えた資産運用のツールとしては「新NISA(少額投資非課税制度)」のほかに、より税制メリットが大きい「iDeCo(個人型確定拠出年金)」もある。この2つをどう使い分けながら活用すればいいのか――その答…

2024.03.14 16:00

マネーポスト(雑誌)

「40代で退職、しばらく専業主婦に」iDeCoを続けるべきか? FPが解説「掛金拠出をやめることは可能ですが、毎月口座管理料がかかります」

NISA(少額投資非課税制度)と並んで資産形成に役に立つ制度として知られるiDeCo(個人型確定拠出年金)。掛金が所得控除できるが、60歳まで引き出せないなどの制限がある。では、一度始めたiDeCoを途中でやめる…

2024.03.10 16:00

マネーポストWEB

「NISAでも課税される場合がある」 新NISAとiDeCoの知らなければ損をする“3つの落とし穴”

税制面で優遇されている新NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)だが、制度のことを詳しく知らなければ損をしてしまいかねない“意外な落とし穴”も存在する。マネーコンサルタントの頼藤太希氏…

2024.03.09 15:00

マネーポスト(雑誌)

老後資金の要となる「新NISA」「iDeCo」「公的年金」 資産寿命を延ばすためにそれぞれの受取時期をずらす作戦

人生100年時代となった今、老後のための資産形成が重要だ。今年から新NISA(少額投資非課税制度)がスタートして話題になっているが、「iDeCo(個人型確定拠出年金)」の活用も考えておきたい。新NISAとの第一の…

2024.02.16 15:00

女性セブン

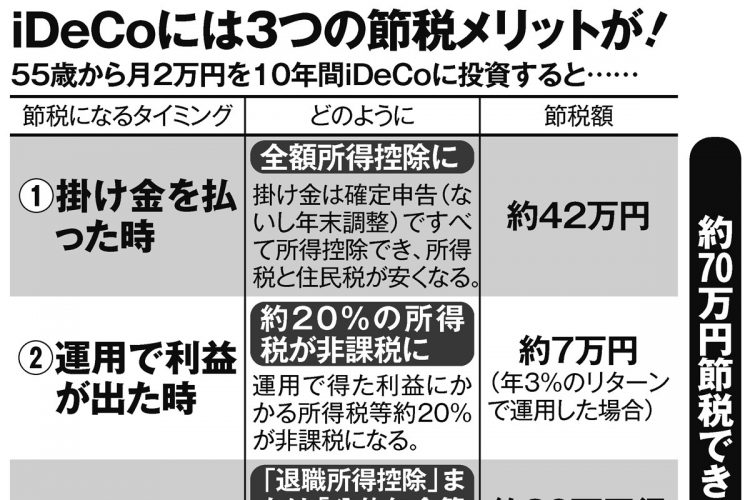

iDeCoは「最初から利回り17.5%のゲタを履かせてもらっている」有利な制度 55歳からでも「月2万円10年投資」で70万円の節税効果

新NISAと並び、納税額を圧縮して資産を形成できる制度が、毎月ないし毎年、一定額の掛け金を拠出して運用していく「iDeCo(個人型確定拠出年金)」だ。 その資金が原則60歳まで引き出せないなどの制約があるもの…

2023.12.11 19:00

週刊ポスト

今から始めるなら「NISAとiDeCo」どちらが先か 高所得者は短期間でもiDeCoで大きな節税効果が

老後資金をつくるために有用なのはNISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)の選択肢だ。余裕があればどちらも利用するのがよいが、一方だけを使う場合、どちらを優先すればよいか。著書『知って…

2023.12.07 16:00

マネーポストWEB

退職金の受け取り方は「一括と年金」どちらがお得か “退職日を1日遅らせる”ことで手取りを増やせる場合も

厚生労働省の調査によると、従業員が30人以上の企業の約8割が退職金の制度を持っている。退職金をお得に受け取るために工夫できることは何か。また、iDeCo(個人型確定拠出年金)や企業型確定拠出年金と併用して…

2023.12.02 16:00

マネーポストWEB

定年後「使い方のわからない老後資金」を抱えた家庭が行き着く大失敗 退職金を安易に投資で増やそうとするのはご法度

値上げラッシュに先の見えない年金制度、ささやかれる増税計画と、あらゆる角度からあおられ続ける老後のお金の不安。だがその不安に駆られるまま、間違った方法で老後資金のやりくりをしている人は少なくない。…

2023.11.22 16:00

女性セブン

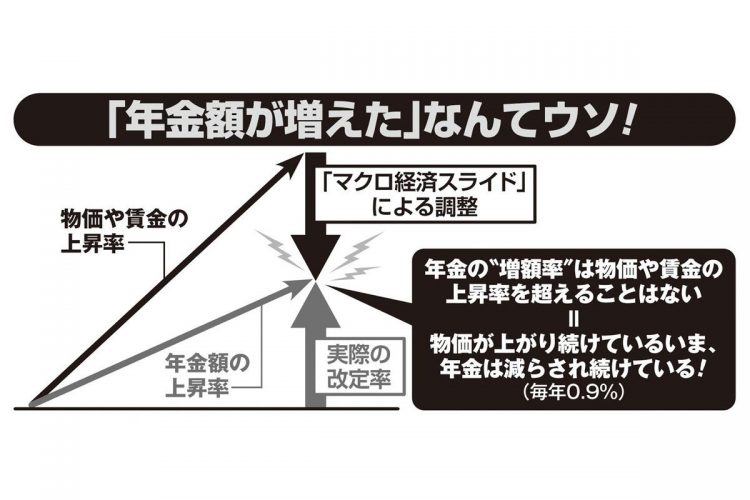

公的年金「68才以上で1.9%増額」でも実質的には0.6%目減り、マクロ経済スライドで15年後には月3万円以上減額へ… 年金不安にどう立ち向かうか

《公的年金3年ぶり増額 68才以上で1.9%増》──。今年の初めに新聞の見出しに躍った文字を見て、ひと安心した人も多かったかもしれない。だがこれにはカラクリがあると、「年金博士」ことブレイン社会保険労務士法…

2023.10.29 07:00

女性セブン

注目TOPIC

フィスコ経済ニュース

- 【新興市場スナップショット】アジャイル—もみ合い、玉光堂及びクロノス・インターナショナルとの業務提携による新たな事業を開始 (3月31日 12:58)

- 【個別銘柄テクニカルショット】AIフュージョンキャピタルグループ—連日の大幅上昇でトレンド転換近づく (3月31日 12:43)

- 【新興市場スナップショット】シルバーエッグ—反落、新中期経営計画を発表も (3月31日 12:43)

- 【注目トピックス 日本株】日経平均寄与度ランキング(前引け)~日経平均は大幅安、ファーストリテと東エレクの2銘柄で約280円押し下げ (3月31日 12:31)

- 【注目トピックス 市況・概況】後場に注目すべき3つのポイント~一時1500円超安で約半年ぶりの35500円台 (3月31日 12:27)