60才以上の投資初心者が注意したい投資一覧

60歳を過ぎてiDeCoに加入する優先度は低い

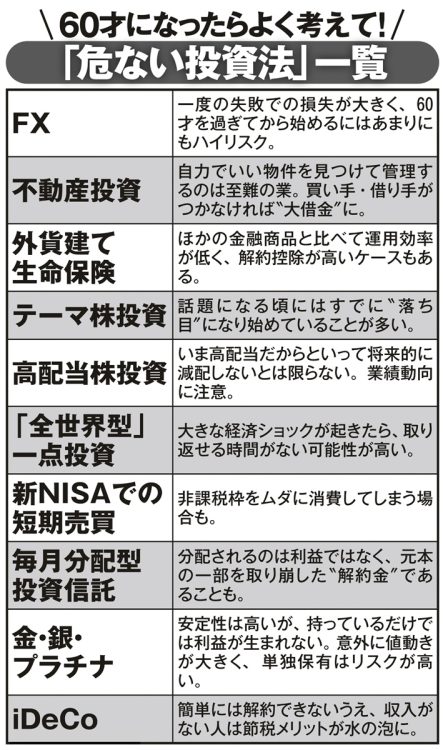

新NISAと並んで老後資金づくりの“両翼”を担っている「iDeCo」は、60才を過ぎてから加入するメリットは小さい。『60歳を過ぎたらやってはいけない資産運用』の著者で、IFA(独立系金融アドバイザー)のリーファス代表・西崎努さんが言う。

「iDeCoの最大のメリットは、掛け金が所得控除されることにあります。そもそも控除の対象となる所得、つまり労働収入がある程度なければうまみがありません。60才を過ぎてからiDeCoに加入する優先度は低いでしょう」(西崎さん・以下同)

また、iDeCoなどでは運用中に分配金がもらえる「毎月分配型」の投資信託を選ぶことができるが、これは避けるべきだ。

「分配の原資は利益ではなく解約金。自動で定期解約されているだけなので、むしろ元本を減らしているようなものなのです。

また、元本確保型ファンドにも注意が必要です。うたい文句は立派でも肝心の“どうやって元本を確保するのか”の仕組みが複雑なうえ、元本確保はあくまでも目標で、保証されているわけではありません。元本確保を優先するあまりほとんど利益が出ず、資金を増やせないケースも見受けられます」

もはや、投資なくして安定した老後を送るのは難しくなりつつあるのかもしれない。だが、資産を増やそうとするあまり無理をするのがいちばんの「やってはいけない投資」。

「投資は生活のメインではなく、あくまでも資金と心に余裕を持って、残りの人生を楽しむことを忘れずに、自分に合った投資方法を調べるところからスタートしてほしい」

老後資産を増やすか、減らすか。それは着実な情報収集と、堅実な判断にかかっている。

※女性セブン2024年6月20日号