在職老齢年金のルール改正で「繰り下げ受給」もフル活用

それなりの給料水準がある人は繰り下げを選びやすくなる

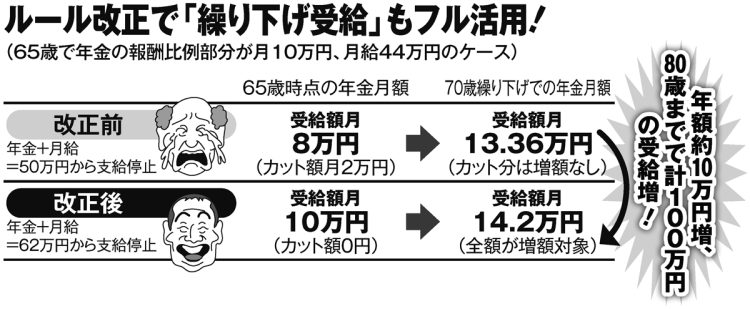

年金が月10万円、月給44万円なら、「50万円の壁」を超えた月4万円の半分にあたる月2万円の年金が支給停止され、年金額は月8万円に減らされる。だからといって5年繰り下げ(70歳受給開始)を選んでも、支給停止相当額の月2万円分は割増しの対象外になる。そのため、70歳から受け取れる年金額は月13.36万円までしか増えない。

これに対して、年金減額の壁が62万円に引き上げられると、同じ年金月10万円、月給44万円でも、支給停止はゼロ。65歳からは満額の10万円受給できるし、5年繰り下げを選んだ場合は42%の割増しがフルに反映されて年金額は月14.2万円まで増えるのだ。

同じ条件で5年繰り下げた両ケースを比べると、年金減額の壁が50万円から62万円に引き上げられることによって、70歳から受け取る年金額は約10万円(年間)増え、80歳までの受給総額は約100万円も多くなる。

「年金博士」こと社会保険労務士の北村庄吾氏が解説する。

「在職老齢年金が支給停止されず、繰り下げしても割増しがフルに受けられるようになれば、それなりの給料水準がある人は繰り下げを選びやすくなる。働いているうちは年金なしでも生活できる人であれば、完全リタイア後まで受給開始を遅らせ、その分、多くの年金を受け取るという選択肢が有力になってくるわけです」

ルール変更によって、年金を増やす選択肢が広がる可能性があるのだ。

※週刊ポスト2024年12月20日号