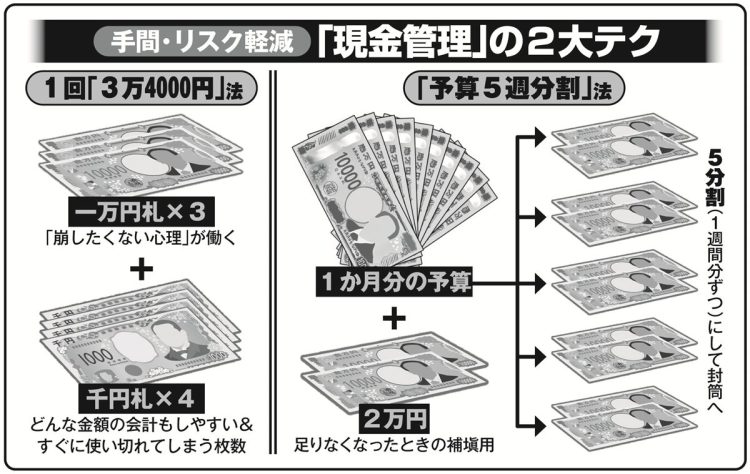

手間・リスク軽減「現金管理」の2大テク

現金管理が難しい場合はチャージ式のプリペイドカードを

反対に、予算が余っても、翌週や翌月に繰り越してはいけない。あくまでも、決められた金額の範囲内でやりくりすることが重要だ。コツは、その日使ったお金はその日のうちに振り返ること。支出をすぐに振り返ることができるのも、現金管理のメリットだ。

「その日のレシートはすぐに財布から出して振り返りましょう。記録するのが面倒なら、レシートを眺めて“買ってよかったかどうか”を確認するだけでも、意識は変わっていくはず」(黒田さん)

そうして余った予算は専用の封筒などにしまっておけば、節約の成果を見える化することにつながる。

財布が重くなる、生活圏内にメインバンクのATMがないなど、どうしても現金管理が難しい場合は、チャージ式のプリペイドカードを活用するのがいい。

「事前にチャージした金額までしか使えないので、現金払いに近い感覚で使えます。近所に出かけるときに小銭を持ち歩きたくないときは、私もnanacoカードを使うことがあります」(林さん)

自分の手でチャージすることで消費感覚がつくため、オートチャージ機能は使わないこと。

「残高が減ると自動でチャージされてしまうので、クレジットカードや口座にひもづくキャッシュレスと同じです。プリペイドカードでも現金管理と同じように、決まった金額だけを入れて使いましょう」(黒田さん)

度重なる値上げの中、物価高に負けずに家計を守るためには、いまこそ便利さに頼らない「現金回帰」が必要なのだ。

■前編記事:《キャッシュレス決済の落とし穴》「常に数十万円が財布に入っているような錯覚に陥る」…便利さの裏に潜むムダ遣い、ポイント還元の誘い文句から余計な出費も

※女性セブン2025年3月20日号