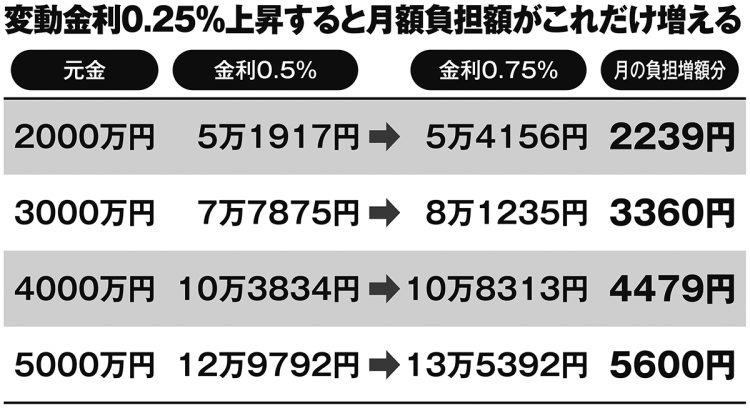

変動金利0.25%上昇すると月額負担額がこれだけ増える

繰り上げ返済の罠

変動金利が上がれば返済額が増えることになるが、将来的な負担増を恐れるあまり、慌てて返済方法を変えることには注意が必要だ。都内在住の60代男性A氏が言う。

「3年前に会社を定年退職しました。変動金利で借りた住宅ローンが1000万円ほど残っていましたが、借金は一刻も早く完済したいと考えて1500万円の退職金からローンを一括返済したのですが、その後がんに罹患しました。繰り上げ返済しなければ団体信用生命保険(団信)にがん特約が付いていたのでローン返済が免除されたのですが……。退職金も使ってしまい、医療費や今後の介護費用の工面に苦労しています」

塩澤氏によれば、A氏のように焦って繰り上げ返済をすると失敗しやすいという。

「死亡や大きな病気を患うと住宅ローンの返済が免除される団信は、年齢を重ねれば重ねるほどその恩恵が大きくなるため、手放さないほうがいいです。年齢を重ねるごとにがんの罹患率が上がるので、そのリスクと金利のどちらが高いのかを考慮しましょう。とくに病気のリスクが増す高齢者ほど繰り上げ返済には慎重になるべきです」

公益財団法人がん研究振興財団の統計(2023年)によると、男性が59歳までにがんに罹患する確率は7.7%、69歳までだと21.4%に上昇する。住宅ローンは早く返すばかりが正解ではないのだ。

“小さなローン”にも気をつけたい。神奈川県在住の60代男性B氏はボーナスなどでコツコツと住宅ローンを繰り上げ返済し続け、3年前に完済した。

「定年後の年金生活のなかで毎月住宅ローンを支払っていくのは不安だったので、現役時代から生活費や貯金を取り崩して繰り上げ返済してきました。しかし、自宅の老朽化に伴いリフォームの必要が出てきたんです。繰り上げ返済したため貯金が僅かで、リフォーム代の600万円を用立てることができませんでした。金利3%のリフォームローンを利用したのですが、0.5%の住宅ローンと比べて相当な重荷になっています」

一般的にリフォームローンは住宅ローンより金利が高く、リフォームする際は現金払いが推奨される。塩澤氏が語る。

「老後のローン返済やリフォームなどの出費に備えて、現役時代からある程度は手元に現金を持っておくべきです。繰り上げ返済で現金が枯渇していると、いざという時に破産してしまうリスクがある。60代以降に老後資産の目減りを防ぐためにも、目先の金利上昇のニュースに焦らないことが大切です」

* * *

マネーポストWEBの関連記事《定年後の「住宅ローン破産」を防ぐ、金利上昇局面の防衛術 残債・金利ごとの返済月額の変動、変動金利の「5年ルール」を図解…返済で行き詰まらないために出来ること》では、金利上昇局面での資産防衛、固定金利への切り替え、住み替えの注意点などについて解説している。

※週刊ポスト2025年5月2日号