ライフスタイル別、銀行口座の活用術

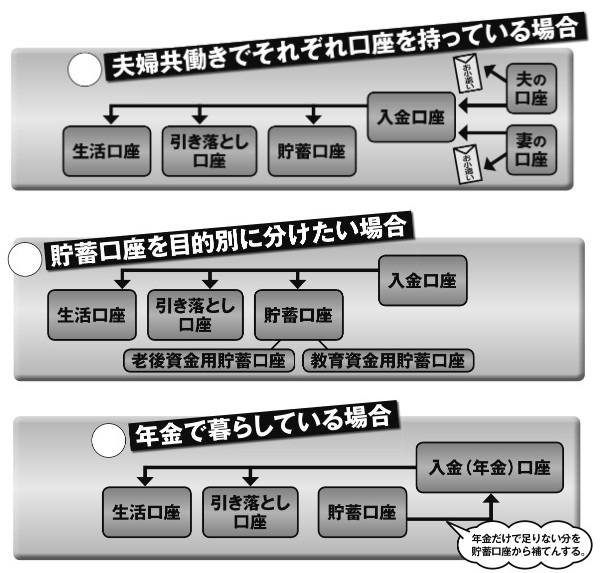

しっかりと貯金をしていくためには、給料が振り込まれたらすぐに定額を引き出し、目的別に分けた複数の銀行口座に振り分けるのが有効だという。ただ、そこで問題になるのが、夫婦共働きでそれぞれ口座を持っている場合。『人生を黒字にするお金の哲学』(WAVE出版)の著者で公認会計士の林總さんは、共通の入金口座を作ることをすすめる。

「各自の給与口座のどちらかを入金口座にするのではなく、家計を管理する共通の入金口座を別に作り、そこにお互いの収入を入金して、一元管理しましょう。夫婦共働きでそれぞれ独立した“財布”を持ってしまうと、家計の実態が見えにくくなり、貯蓄には非効率的だからです。

また、財布が別々だと、お互いに隠れて借金を作ったり、逆に相手をあてにしてお金を使いすぎる可能性もあります。後々大問題に発展しないためにも、それぞれの収入は互いに開示すべきです。もし、自由に使えるお金を確保したいなら、きちんと開示して話し合ったうえで、その小遣い分をそれぞれの手元に残し、共通の入金口座にお金を入れて管理することをおすすめします」

例えば、夫の月収が35万円、妻のパート代が13万円なら、事前に取り決めた夫5万円、妻3万円の小遣いを手元に残し、共通の入金口座に残りを入れる、という具合だ。