ライフステージに合わせて3つのタイプをどう選ぶか?

一向に収束しない新型コロナウイルス感染拡大をうけ、茫洋とした不安から不要な生命保険に加入してしまう人もいるかもしれない。とはいえ、ただでさえ、経済状況が不安定ないま、不要な保険加入を避けるためには、さまざまな種類がある生命保険の特徴を知ることが重要になる。

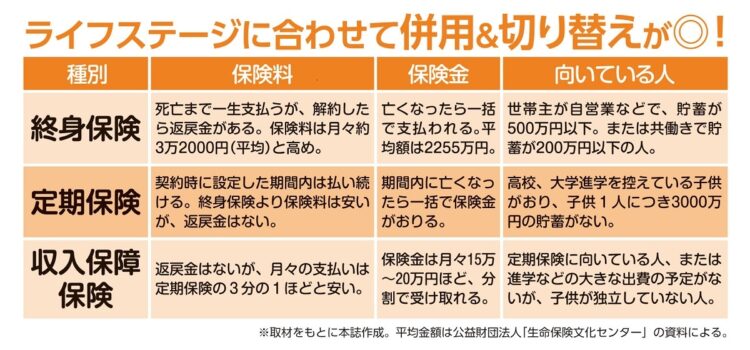

生命保険は、大きく「終身保険」と「定期保険」に分けられる。一生涯保障される「終身保険」は、亡くなったら必ず保険金が受け取れる「積立型」。そのため、貯蓄性はあるが、その分保険料が高い。

「満期になれば返戻金を受け取ることができるため、保険料がムダになりにくいことも魅力です。しかし、いまは超低金利時代。高い保険料を毎月払い続けても、受け取るときには微々たる金額しか増えません。どうしても掛け捨てに抵抗があるわけでなければ、終身保険よりも定期保険の方が賢明です」(ファイナンシャルプランナーの横川由理さん)

「定期保険」は「掛け捨て型」。一定期間、または商品によって定められた年齢までの期間の保障しかない分、保険料は安い。

「定期保険は、必要な期間に安い保険料で大きな保障が得られるようにできています。子供が小さいうちや、配偶者が年金を受給するようになる65才までの期間をカバーするといったような使い方をするといいでしょう」(保険評論家の長尾義弘さん)

保険金は分割でも受け取れる

また、定期保険には、契約時に決めた期間内に、月々15万~20万円など、亡くなった人の収入を肩代わりするような形で分割して保険金が受け取れる「収入保障保険」もある。

「一般的な定期保険が、一度にまとまったお金を受け取るものなのに対し、収入保障保険は契約時にあらかじめ決めた金額を分割で受け取ることができます。たとえば、65才までに毎月15万円受け取れる契約にした場合、45才で死亡したら残り20年間を毎月15万円(計3600万円)、55才で死亡したら残り10年間を毎月15万円(計1800万円)といった具合に、保険金の総額はだんだん減っていく仕組みです。その分、保険料は一般的な定期保険の3分の1程度で済みます」(長尾さん)