「74才」か、「79才」か? 変わる「損益分岐点」

「損益分岐点」はどう変わるのか?

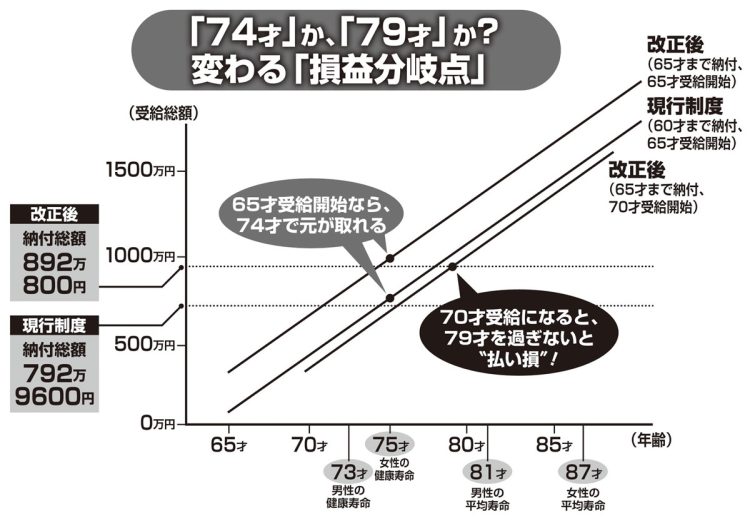

現行制度では、40年間の国民年金保険料の納付総額は792万9600円。65才から満額で年間79万5000円を受け取るので、“元が取れる”のは74才(受給総額795万円)だ。これが、制度改正後はどう変わるのか。

「5年延長された場合、納付総額は892万800円。年89万4300円の受給なので、65才から受給開始であれば、受給総額が納付総額を上回るのは同じく74才(894万3000円)です。65才で受給開始する場合の損益分岐点は、どちらも同じなのです」

だが、これが70才受給になると、話は変わってくる。年89万4300円を70才から受け取るとすると、受給総額が45年間で納めた総額892万800円を上回るのはなんと「79才」。男女ともに健康寿命をとうに過ぎてからやっと元が取れるようでは、老後の生活を支えるどころか、負債を抱えて余生を過ごすことになる。

「受給開始が70才なら、5年延長して10万円増えるよりも、現行制度で5年繰り下げる方が、よほど得です。現行制度では受給を1か月遅らせるごとに0.7%ずつ受給額が増えるため、5年繰り下げると受給額は42%増の年間112万8900円にもなるのです」

やはり、5年延長は国民が損をしやすい“改悪”と言わざるを得ない。さらにこれが実現した場合、別の懸念点もある。プレ定年専門ファイナンシャルプランナーの三原由紀さんが言う。

「65才まで納付が延長された場合、1か月ずつ受給を早める『繰り上げ』の意味がなくなりかねません。最大で5年間、60才まで受給を早めることができますが、納付期間が延長されれば、受給と納付が重なってしまうのです」

【*本文中の年金保険料および年金額はすべて令和5年度の金額をもとに試算】

※女性セブン2024年1月18・25日号