贈与の相手が「子」か、「孫」かで大違い(年110万円の暦年贈与をした場合)

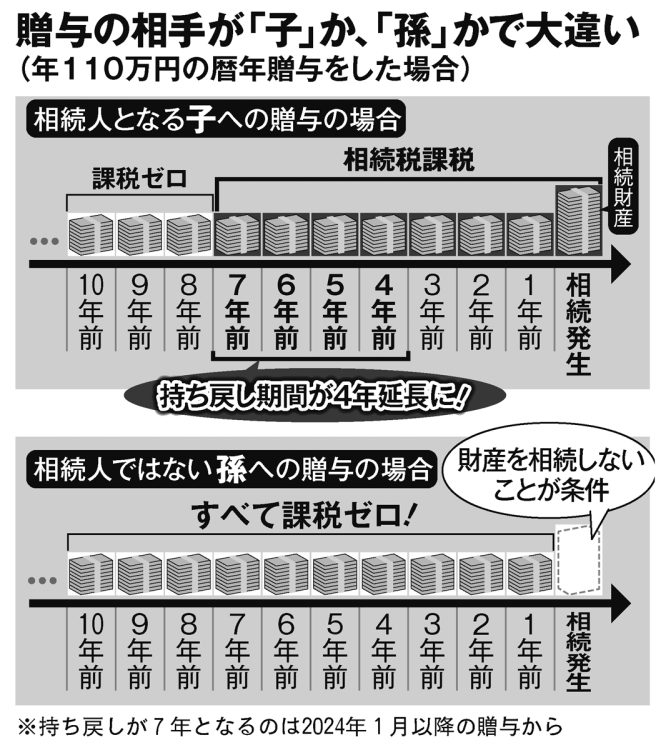

年110万円の生前贈与の相手が子か孫かで、課税対象が大きく変わるのは別掲の図の通りだ。ただし、メリットの大きい「孫贈与」について、土屋氏は注意点もあると付け加える。

「孫の数の違いによって、子供たちの間で争いが起きないように配慮したほうがいいでしょう。長男のところは孫が1人で次男のところは2人といった場合、それぞれの孫に年110万円ずつ贈与すると、長男の家と次男の家で受け取れる額に差がついてしまう。それがトラブルの火種になりそうなら、長男の配偶者にも年110万円を贈与するといった方法で、各世帯が受け取れる額のバランスを取るとよいでしょう」

持ち戻し期間を気にして“親はあと何年生きてくれるだろうか”などと考えながら相続税対策を講じるより、「孫贈与」を活用するほうがよっぽど楽に節税効果が得られそうだ。

※週刊ポスト2024年2月9・16日号