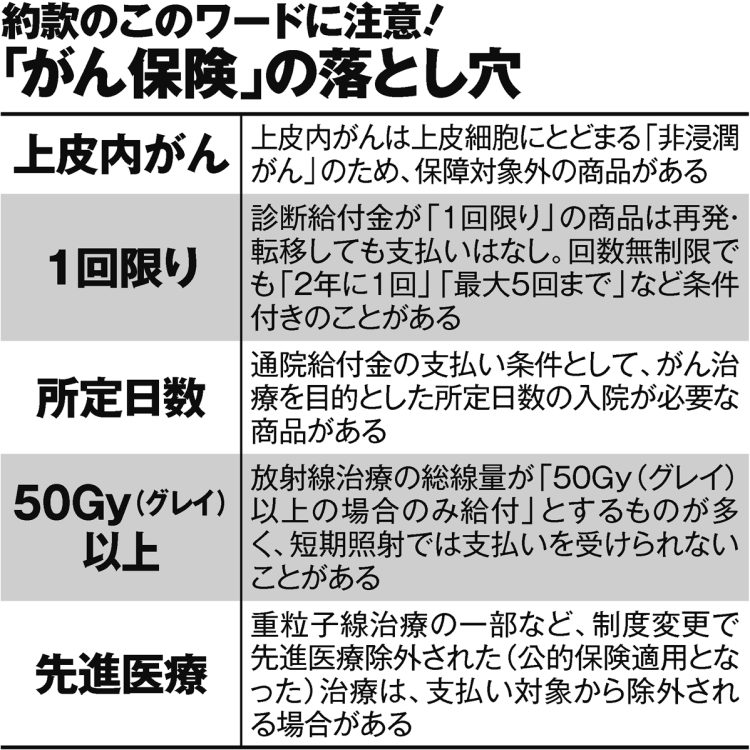

約款のこのワードに注意!「がん保険」の落とし穴(週刊ポスト2024年2月2日号より)

「高齢でも入れる」「保険料が一生上がらない」

がん罹患率が高まる世代もがん保険の営業ターゲットだ。

「古い保険商品は保障期間を60歳や65歳までとするものが多く、50代後半になって『もうすぐ保障がなくなる』と焦って相談に駆け込む人が少なくない。がん保険はそうした人の受け皿になってきた。その他の医療保険に比べて審査が緩く、何歳でも契約しやすい特徴があるからです。

『一度がんになったらがん保険に入るのが難しくなる』『がん治療には、公的医療保険で賄えない思わぬ出費が生じることもある』といった営業マンの話を聞いて、加入を検討する人は多い」(同前)

もちろん多くの保険会社は顧客のニーズと利益を考えた上で商品を提案する。だが、大手生保会社での勤務経験があり、保険に関する著書も多いFPの横川由理氏によれば、注意したい営業文句もあるという。

「『高齢でも入れる』を売りにするがん保険もありますが、高齢で加入すれば保険料は割高になる。ある程度保障を充実させれば、月の保険料が1万円を超えることもざらです。また『保険料が一生上がらない』という謳い文句もよく耳にしますが、これは『一生払い続ける』終身タイプを指しています。加入を検討するなら、その保障が本当に必要か、この先に支払い続ける保険料がいくらになるか、費用対効果を吟味してほしい」

不安に駆られ冷静さを失うと「保険会社の思うツボ」になりかねない。正しい知識を身につけて、がん保険の加入是非を検討したい。

※週刊ポスト2024年4月26日号