もらい始める年齢で年金額はこれだけ変わる

国から“資金”を受給し、自力で資産を形成する──先行きが不安な時代の最適解かと思いきや、マネーコンサルタントの頼藤太希さんは「年金を投資に回すのはおすすめできない、ましてや繰り上げてまですべきではありません」と待ったをかける。

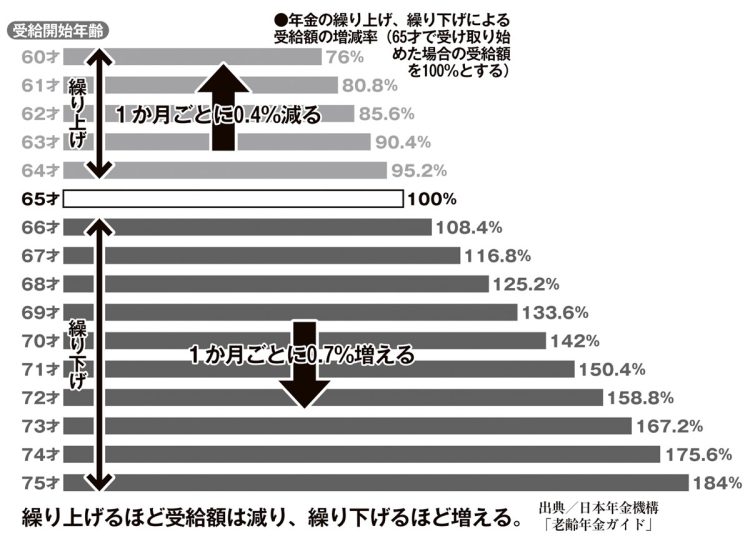

「年金の受け取り開始は原則65才からですが、60~64才で受給する『繰り上げ』、66~75才で受給する『繰り下げ』を選択することもできる。繰り上げ受給は、1か月早めるごとに0.4%ずつ受給額が減っていき、60才で受給すると24%減額になります」(頼藤さん・以下同)

反対に繰り下げ受給は1か月ごとに0.7%ずつ受給額が増え、75才まで待てば84%の増額が見込まれる。

「つまり、年金を繰り上げ受給して新NISAで運用するならば、繰り下げの増額分を上回る利益を出せなければ意味がありません。

65才時点での年金受給月額15万円の単身者が90才まで受給するとシミュレーションすると、60才で年金を繰り上げ受給して投資に充てた場合、運用利回りが3%超で運用し続けることができなければ、70才で受給開始した場合の増額分を超えることはできません。

もちろん実現不可能ではなく、投資に慣れた自信のある人であれば達成できる数字かもしれませんが、実現するためには株式や外国資産などリターンが大きい資産に投資する必要があります。当然、損もしやすくなるうえ、元本割れリスクもある。運用に失敗すれば資産の大部分を失い、減額された年金を切り詰めながら生活することになります。

一方、運用リスクを取らずに必ず増額できる年金の繰り下げはデメリットがほぼない。少なくとも70才までは繰り下げ、しっかり増やしてから受給することをおすすめします」

次のページ:年金は“一生モノ”の生活資金