「10年だけ加入」でもらえる年金がこんなに増える

“厚生年金効果”は生涯3000万円

そうは言っても、毎月の手取りが減るのは事実。「厚生年金に入ったら、収入が減って生活が苦しくなるのではないか」と心配する人もいるだろう。だが権丈さんは自身が座長を務めた「東京くらし方会議」での試算結果を示して一蹴する。

「結婚後も継続就労して厚生年金に入り続けた人と、出産などで退職して第3号被保険者になった人とでは、退職金を除く生涯収入に約2億円もの差がつきます。しかも、そのうち約3000万円は年金によるもの。年金は死ぬまで受け取れるので、当然、長生きして受給期間が延びるほど、その差はさらに開いていく。

配偶者手当(月1万914円)と配偶者控除(年7万1000円)は、33年ほど利用しても670万円ほどにしかなりません。扶養の範囲内で収入を抑えるより、“壁”を越えて厚生年金に加入する方が、圧倒的に得なのです」(権丈さん・以下同)

目先の損を避けたいばかりに厚生年金に入らない働き方を選ぶのは大損なのだ。権丈さんは「収入が低い人にこそ、厚生年金は得になる」と念を押す。

「厚生年金は収入に比例した保険料を支払い、それに応じて受給額も増えていきます。全員一律の基礎年金に収入に比例した厚生年金が上乗せされるので、所得が低い人の方が、収入に対する支給額の比率が高くなります。所得代替率でみると、年金支給額が収入の98%になる人もいるほどです」

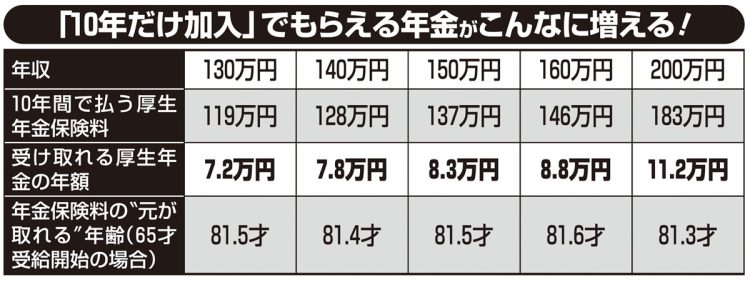

■後編:〈厚生年金「会社が保険料を折半」「将来の年金額アップ」の2つのメリット 月収10万円で40年勤務、そのうち10年だけ加入でも生涯収支185万円プラス〉につづく

※女性セブン2024年7月11・18日号