これから厚生年金に加入した場合、払う保険料・もらえる年金がどれだけ変わるか試算(イメージ)

わずか5年で「老後資金2000万円問題」が「4000万円」に膨れ上がった。公的年金も実質的な減額が続き、止まらない値上げがそこに追い打ちをかける……危機的状況を回避するためには、保険料を支払ってなお、あり余るメリットがある「厚生年金」への加入を検討するべきではないか。【前後編の後編。前編から読む】

月1万円を10年で「2040万円」→「2204万円」に

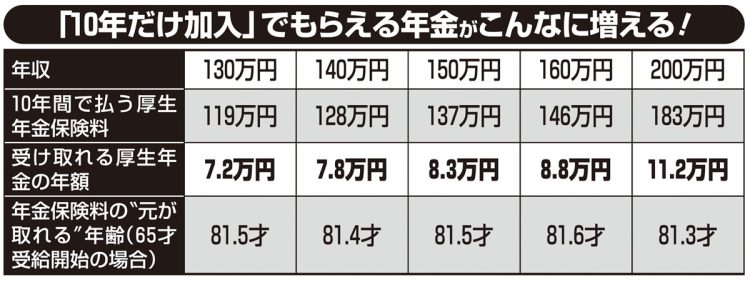

「10年だけ加入」でもらえる年金がこんなに増える

厚生年金には、「会社が保険料の半分を負担してくれること」と、「将来受け取れる年金額が増えること」というメリットがある。これは、厚生年金保険料を払う負担を大きく上回るのだ。具体的に試算してみよう。

例えば、月収10万円の場合、厚生年金の保険料1万9032円のうち、自己負担額は半分の9516円。国民年金保険料の1万6980円よりも7000円近く安く済む。安い保険料で、より大きな金額を受け取れるようになるのだ。社会保険労務士の拝野洋子さんが言う。

「国民年金だけに加入している場合、40年間で合計815万円の保険料を支払うことになります。65才から90才までの25年間年金を受け取るとすると、受け取れる総額は2040万円です。

一方、40年のうち10年間だけ厚生年金に入るとすると、支払う保険料は合計794万円に減り、25年間で受け取る年金額は2204万円に増えるのです」

減った支払いと増えた受給額を合わせると185万円にもなる。10年間厚生年金に入るだけで老後のお金にこれだけの差がつくのだ。社会保険労務士の井戸美枝さんが解説する。

「10年間加入すると、毎月約1万円の保険料で、将来の年金が約5万8000円増やせる。65才から受給開始と仮定した場合、保険料と年金額を比較すると、加入者の年収額にかかわらず、82才を過ぎれば厚生年金保険料の“元が取れる”計算になります」(井戸さん・以下同)