【予測3】退職金も増えない見込みです

給与所得者であれば、退職金制度が設けられているかもしれません。勤務年数に応じて退職金の金額が増えるような設計になっていることが多いです。

「定年まで勤めあげれば、それなりの金額になるから、退職金があれば老後は問題ない!」と思っていらっしゃる方、ちょっと待ってください! ご自身の退職金がどのくらいか知っていますか? 試算したことはありますか?

大卒、総合職の労働者が定年退職したときの退職金の額は、少なくとも右肩上がりではありません。むしろやや右肩下がりの傾向です。増えると思わないほうがいいでしょう(中央労働委員会「賃金事情等総合調査結果」退職金の推移)。

【予測4】公的年金は実質的に減ります

公的年金は、現役時代の就業状況によって受給金額が違います。いわゆる一階の年金と呼ばれる国民年金は、20歳から60歳まで40年加入すると、受給の満額は約80万円/年です。厳密な金額を示していないのは、受給金額が毎年変化する可能性があるからです。

物価や賃金が上昇するインフレ局面では、物価上昇率に応じて公的年金額も上昇していく仕組みがあります。一方、日本の年金制度は、年金を受け取っている高齢者の年金の原資を、働いている現役世代の年金保険料とする「世代間扶養」という仕組みで運営されています。

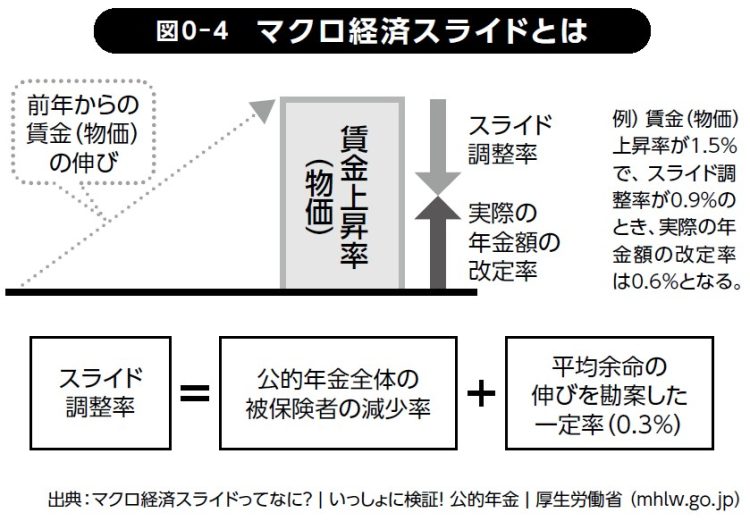

マクロ経済スライドとは

インフレ局面で、日本の公的年金額を物価上昇率と同じくらいに増加させてしまうと、現役世代から多くの年金保険料を払ってもらうことになり、現役世代の家計を圧迫してしまう可能性があります。 そのため、物価上昇率が高くても、公的年金額の上昇を抑える「マクロ経済スライド」という仕組みが存在しているのです(図0-4)。

「スライド調整率」は、現役世代が減少していくことと平均余命が伸びていくことを考えて、「公的年金全体の被保険者の減少率の実績」+「平均余命の伸びを勘案した一定率(0.3%)」で計算されます。

日本の若い世代の人口は減少しており、「公的年金全体の被保険者の減少率」は今後拡大するでしょう。よって、マクロ経済スライドが頻繁に実施されるようになると予測できます。

年金受給額は物価上昇率ほど伸びないと考えていたほうがいいと思います。