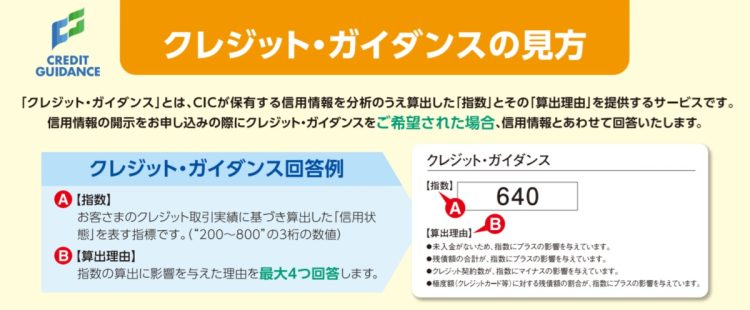

200点~800点のあいだで算出される信用スコアと最大4つ回答される算出理由(CIC資料より)

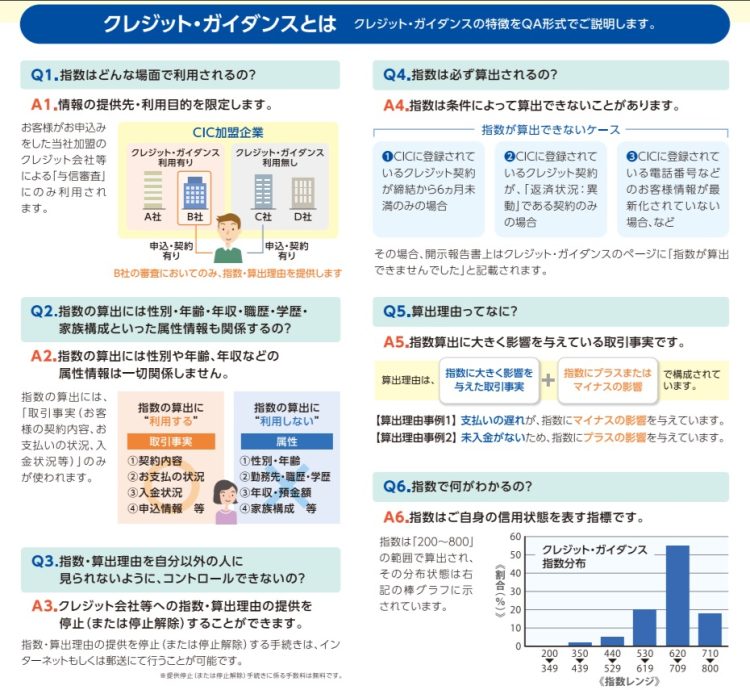

QA形式で説明するクレジット・ガイダンスの特徴(CIC資料より)

信用スコアを上げる3つのポイント

逆に、スコアを上げるためにはどうすればいいのでしょう?

1つ目は、「定期的にカードを使って、期日までにきちんと払うこと」。まったく使わないよりも、使って返す実績が信用につながります。

2つ目は、「残高をため込まないこと」。リボ払いやキャッシングの利用残高が大きいと、スコアにマイナスの影響があります。

3つ目は、「むやみに新しいカードを作らないこと」。申し込み情報は審査に影響しますので、必要以上の申し込みは控えましょう。

スコアは自分で確認することもできます。CICのウェブサイトからネット申請すれば、500円で自分の信用スコアと、スコアに影響を与えた理由が最大4つまで確認できます。たとえば「支払いの遅れがないため、スコアにプラスの影響」とか「複数の新規申し込みがあり、マイナスの影響」といった形で、自分の信用状態を客観的に知ることができ、生活習慣の見直しにつながるかもしれません。将来の住宅ローンなどをスムーズに通すためにも、若いうちからチェックしておくのはおすすめです。

今ではスマホの分割払いやキャッシングも簡単に利用できますが、それらもすべて「信用情報」に記録されます。日々の支払いを丁寧にこなすことが、将来の安心につながります。クレジットカードと上手に付き合うためにも、自分の「信用スコア」をチェックしてみてはいかがでしょう?

【参考】CIC ホームページ:https://www.cic.co.jp/index.html

次のページ:今回のまとめ