2022年「お金の制度変更」完全対策カレンダー

厚労省の標準的な年金(モデル年金)は、夫が厚生年金(15.5万円)、専業主婦だった妻は国民年金(6.5万円)で、夫婦の合計年金額は月額22万円(年間264万円)とされている。

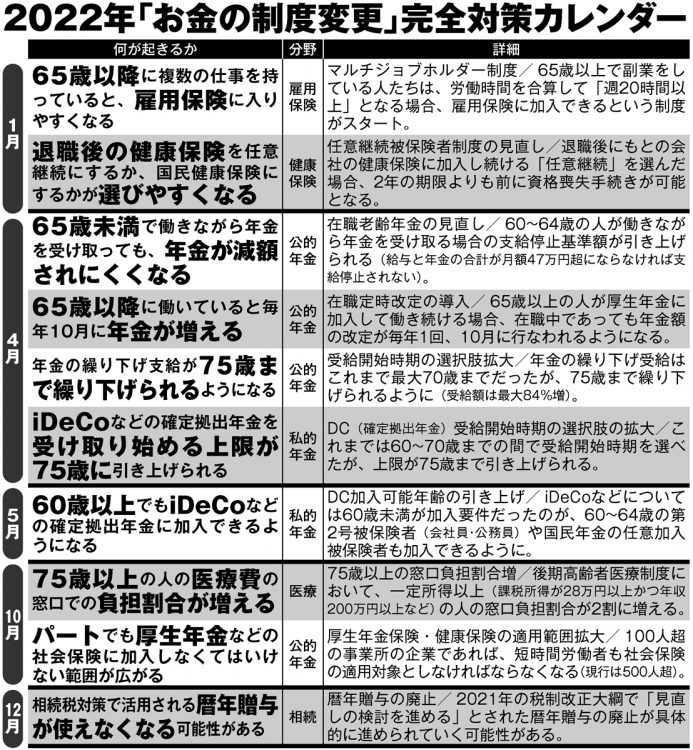

2割負担となる基準は「320万円」以上だから、年金以外のアルバイトや家賃収入、株の配当、企業年金(退職年金)などの収入が夫婦で年56万円(月約4万6666円)以上あれば医療費倍増の対象になる。

「現役時代に住んでいた都心に近いマンションを貸し、自分たちは郊外の賃貸に住んでいる」というケースでも、家賃収入が月数万円入るだけで医療費が2倍になる可能性があるのだ。

現役時代、共稼ぎしていた夫婦はもっと大変だ。

夫婦ともにモデル年金(厚生年金)の月15.5万円を受給していれば年金合計額「372万円」となり、これだけで基準をオーバー。年金以外の収入がゼロでも医療費2割負担になってしまう。

施行後3年間は「激変緩和措置」(窓口負担が2割になった場合、自己負担の増加額を1か月あたり最大3000円に抑える仕組み)があるというが、今後、対象がさらに広がるのは間違いない。