入金用、貯蓄用、生活費用、緊急予備資金用など、お金が貯まる人は口座を使い分ける

「口座分けまくり」できっちり家計管理

いくら天引き貯蓄をしても、残ったお金を毎月使い切ってしまうようでは、何の解決にもならない。

「予定している旅行や車、家電の購入資金など、近い将来使う予定のあるお金は、“使うための貯蓄”として、別枠でコツコツ貯めるべき。住宅購入資金など目的が明確なお金は天引き貯蓄から出してよい一方、旅行や車のためのお金は、天引き貯蓄からは出さない方がいい。そのためには、“いつ、何のために、いくらお金を使いたいか”を見据えた予算管理が必要です」(丸山さん)

ファイナンシャルプランナーの黒田尚子さんは、家計の管理は夫婦のうちどちらか1人がまとめて行うのがいいと話す。

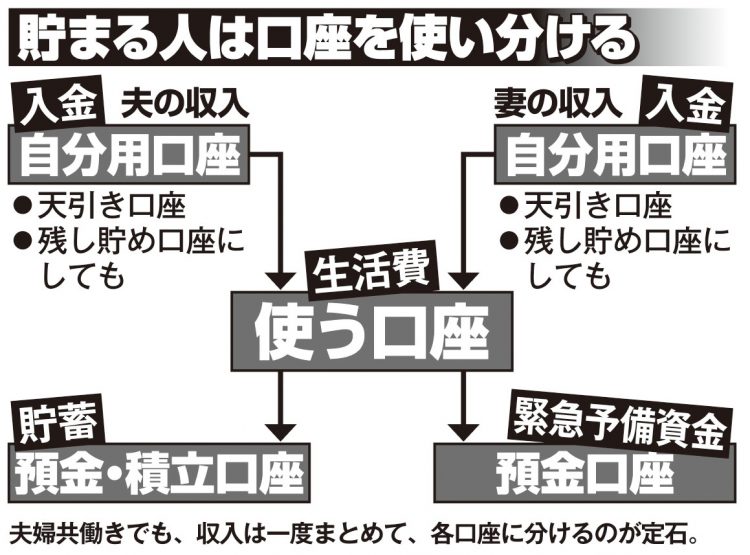

「夫婦共働きなら、別々に口座を持っていることが多いでしょう。その場合も、2人の収入を一度合わせて『使う』『貯める』『増やす』と、目的別の口座に仕分けして管理した方が、お金は貯まりやすい」

「使う」口座も1つだけではなく、基本の生活費、レジャーや交際費など、目的別に分けておくことで、管理がしやすくなる。

三原さんがすすめるのは、給与が振り込まれる「入金用」と「貯蓄用」のほか、毎月の予算分のお金を入れておく「生活費用」、そして、もしものときのためのお金を入れておく「緊急予備資金用」の4つの口座に分けることだ。

「子供が小さければ学費が必要だったり、実家暮らしなら貯蓄に多く回せたりと、どの口座にどれくらい振り分けるかは、各家庭によって異なります。ただし、緊急予備資金は、医療費など公的保険でカバーされる部分も大きいので、給与の3か月~半年分、具体的には100万円ほどあれば充分でしょう」

※女性セブン2022年9月1日号