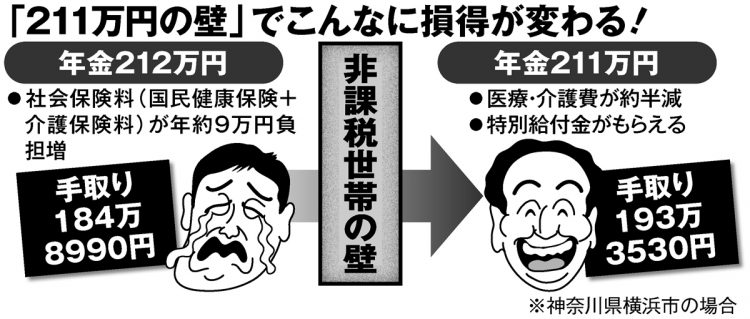

「211万円の壁」でこんなに損得が変わる

政府は物価高騰対策で住民税非課税世帯に5万円の給付金支給を決定し、早ければ11月から振り込みが始まる。

今年はコロナ対策としても1世帯10万円の生活支援臨時特別給付金が支給され、国の支援は合わせて15万円になる。

年金生活を考えた時、「住民税非課税世帯」かどうかが国のセーフティネットの対象になるかの分かれ道だ。基準は自治体によって異なるが、東京、横浜など大都市部の場合、夫が65歳以上で収入は年金のみ、扶養家族は妻1人(国民年金)であれば、夫の年金額がおおよそ「211万円の壁」を越えないことが住民税非課税世帯になる水準だ。

そのメリットは給付金をもらえるだけではない。年金の手取り額も変わる。住民税非課税世帯は、年金から天引きされる健康保険料や介護保険料が低く抑えられている。そのため、年金額が壁を1円でも越えると、各種保険料がハネ上がる。税理士の犬山忠宏氏の解説だ。

「夫の年金212万円の住民税課税世帯は、年金211万円で住民税非課税の世帯より社会保険料などが年間9万円ほど高くなると試算できる。年金の手取り額は逆転し、年金211万円の人のほうが8万円ほど多くなるわけです」

住民税非課税世帯は医療費の高額療養費や介護サービスの自己負担上限額も低い。

高額療養費は非課税世帯は上限2万4600円だが、211万円の壁を越えると5万7600円。高額介護サービス費は上限2万4600円が4万4400円になる。入院や介護施設に入所した時の毎月の費用が数万円単位で違ってくるのだ。

ファイナンシャルプランナーの風呂内亜矢氏は「非課税世帯に該当する世帯はかなり多い」と言う。

「厚労省の年金標準モデルの年金22万円(夫の厚生年金が月15.5万円、妻は国民年金6.5万円)の夫婦は、通常、ほかに収入がなければ住民税非課税世帯になる水準です。このモデル夫婦は、サラリーマンの夫の年収が若い頃は200万円くらいで、ピーク時が700万~800万円など、現役時代の平均年収500万円ちょっとくらいの人です。妻は専業主婦。そういう世帯やそれより少ない世帯は多いでしょう」