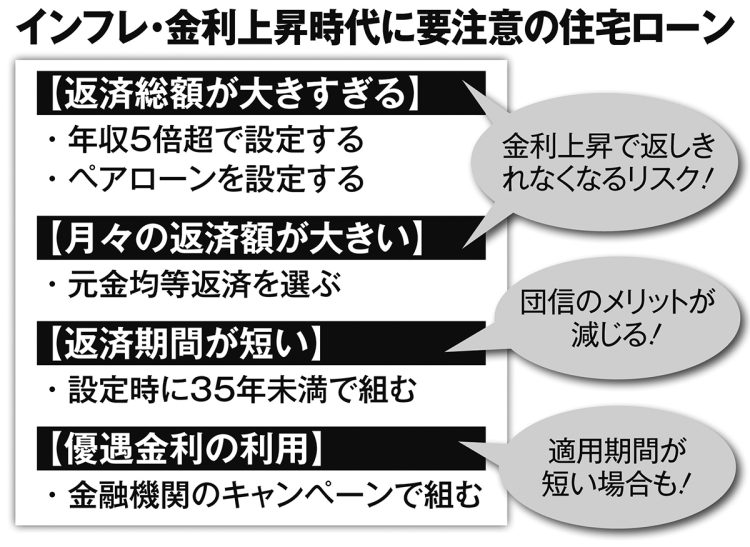

住宅ローン金利上昇で月額負担はどう変わるか(イメージ)

日銀の相次ぐ利上げを受け、「住宅ローン金利」が上昇に転じている。各金融機関は流れに抗う形の金利優遇などで顧客獲得に力を入れるが「利上げ局面での借り入れには細心の注意が必要」と専門家は警鐘を鳴らす。【前後編の前編】

政策金利0.5%という日銀の追加利上げを受け、2月末、大手銀行各社は3月から適用する住宅ローン金利を発表した。長期金利に連動する「固定型(期間10年)」の基準金利が年3.85~4.45%(最優遇金利は年1.610~2.150%)に引き上げられた一方、短期プライムレートに連動し、住宅ローン契約者の約8割が利用する「変動型」は年2.475~2.625%(同0.345~0.625%)に据え置かれた。しかし、住宅ローン比較診断サービス「モゲチェック」を運営する株式会社MFS取締役の塩澤崇氏はこう指摘する。

「変動型も4月に日銀の利上げ分と同じ0.25ポイントの金利が上がり、新規にローンを組む場合は4月の契約から、返済中のローンについては7月頃の支払い分から適用されます。日銀の利上げ姿勢を踏まえると、2026年末までに政策金利が1~1.5%程度まで上がる可能性があり、変動型もさらにプラス0.5~1ポイント程度上がると考えたほうがいい」(以下「」内コメントは塩澤氏)

インフレ・金利上昇時代に要注意の住宅ローン

シンクタンク・みずほリサーチ&テクノロジーズも、2%の物価上昇を達成し安定的かつ持続的に推移した場合「2026年度に変動型金利は4%に達する」(23年11月レポート)と予測。バブル期の住宅ローン金利(変動型)が8%を超えていたことを踏まえれば、非現実的な数字と一蹴することはできないだろう。

次のページ:【シミュレーション】「住宅ローン金利上昇」でこんなに増える月額負担