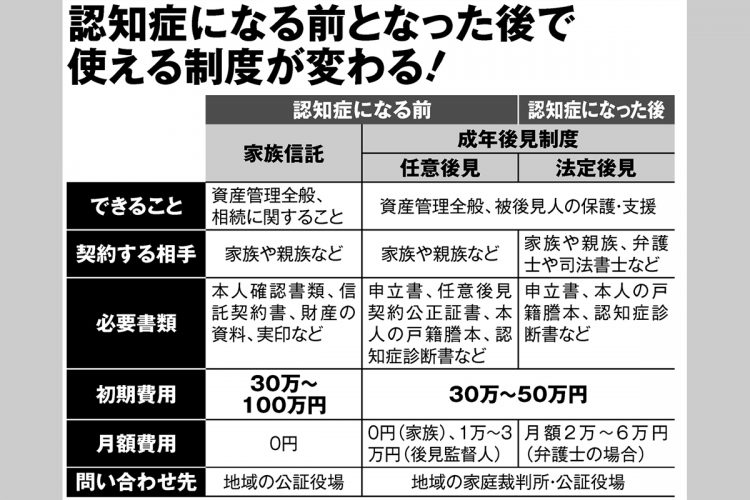

家族信託と成年後見でできること、できないこと(週刊ポスト2022年7月8・15日号より)

本人の浪費トラブルを防いだケースも

契約を取り消すことはできないが、実質的には詐欺に遭うリスクを大幅に減らせるはずだという。実際に、家族信託によって詐欺被害を防いだケースはあるのか。

「詐欺とまでは言えないのですが、地方で一人暮らしをしている高齢男性のケースです。もともと学校の先生をしていた方で、教え子がしょっちゅう出入りしていて、その伝手でいろいろな営業の人も来ていて、お金がどんどん出ていく状況がありました。封筒に数万円ずつ入れて、来客に渡していたらしいのです。

それに気付いた男性の娘さんがキャッシュカードを預かり、生活費など必要な現金を男性に渡していたのですが、物忘れが進んだ男性はキャッシュカードが盗まれたと思って銀行に届け出て、男性名義の口座が凍結されそうになりました。困った娘さんが相談に来られて、男性は判断能力があったので、娘さんと家族信託の契約を結んで娘さんが男性のお金をすべて管理することにされたのです」(杉谷氏)

家族信託の契約を結び、娘の口座に男性の預金を移すことで、こうしたさまざまなトラブルを防ぐことができたという。

家族信託はまだ元気なうちに契約する必要があるが、契約してすぐにスタートするのがメリットだ。家族が資産を管理する場合は、手間がかかるものの、専門家が常時介在するわけではないので、費用がかかり続けることがないというのも大きい。

では、家族信託の契約をするには、どうすればいいか。

「公証役場で相談することをお奨めします。司法書士や弁護士に相談する場合は、家族信託に詳しい人が少ないので、ネットで家族信託に強い専門家を検索するといいでしょう。また、三菱UFJ信託銀行など一部の銀行は、家族ではなく、銀行が財産の管理をする形でのサービスをしています」(杉谷氏)

認知症を完全に発症してからでは契約ができなくなるので、親の健康に不安を感じているのなら、早めに相談してみるのがいいかもしれない。

取材・文/清水典之(フリーライター)