インフレ・金利上昇時代に要注意の住宅ローン

ローン期間の設定、繰り上げ返済の判断も慎重を期したい。

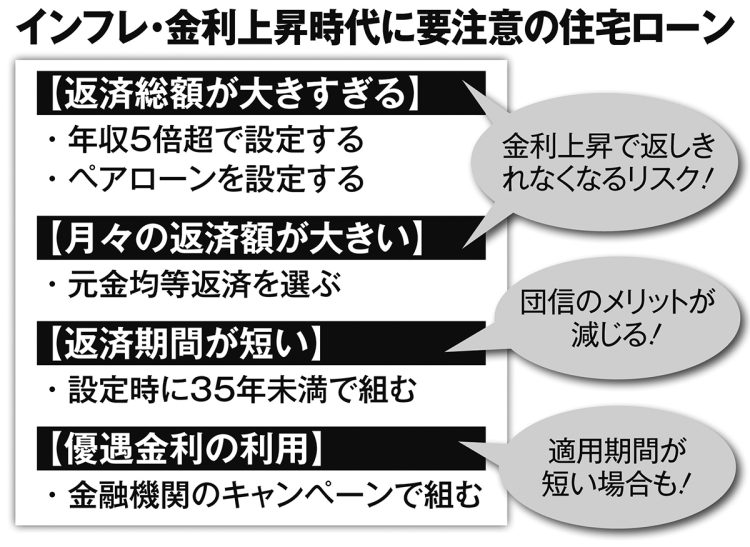

「一般的に、ローンは短い期間で返済するほうが金利負担も少なく済みますが、住宅ローンは長く借りたほうが得をする側面があります。支払期間中は団体信用生命保険(団信)の充実した保障を享受できるので、可能であれば35年などの長期返済を組むのが理想です」

通常、住宅ローン契約時は、借り手に万が一のことがあった場合に残債がゼロになる団信加入が条件となる。近年は死亡・高度障害だけでなく、がん診断時に残債が保障される「がん団信」や、糖尿病や肝硬変を含む8大疾病をカバーする団信も登場。これらに加入すれば「同じ内容の医療保険を契約するよりも費用対効果が高い」という考え方だ。さらに今は、「頭金を入れ過ぎない」「ボーナス払いをしない」のが賢いローンの組み方だという。

「インフレの追い風で株高になりやすい状況では、頭金分を資産運用に回すほうが効率的です。また、ボーナス返済は安定した収入がある会社員でも絶対にやめるべきでしょう。月々の負担は軽くなりますが、ボーナスが減額されれば返済に支障をきたすリスクがあり、住宅ローン破綻の原因になりかねません」

返済方法の選択も大きな分かれ道になる。

「毎月の返済額(元本と利息の合計額)を一定にする『元利均等払い』と、毎月の元本返済額を一定にして利息返済額は徐々に減少していく『元金均等払い』があります。後者の元金均等払いは、元金の返済が早く済む一方、返済開始直後には月々の支払額が大きくなるので、家計圧迫の原因になることもあります。元本を早めに圧縮しても両者の金利総額はほぼ変わりません」

次のページ:借り換えの判断基準は