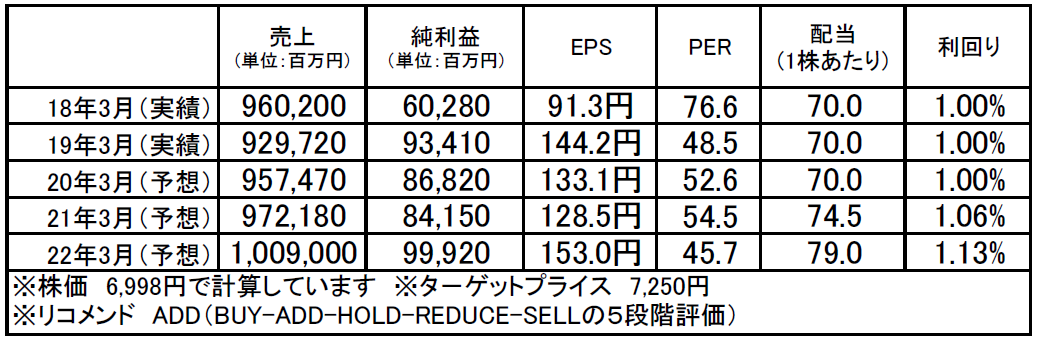

第一三共(4568):市場平均予想(単位:百万円)

企業概要

2005年に三共株式会社と第一製薬株式会社とが経営統合して発足した医薬品メーカー。

循環器と感染症薬に強く、高血圧症治療剤「オルメサルタン」をはじめ、「エドキサバン(抗凝固剤)」や「プラスグレル(抗血小板剤)」などを主力薬に展開しており、保有する医療用医薬品の数は、業界トップクラスの150品目を数えます。

現在、2025年に向けた長期ビジョン「がんに強みを持つ先進的グローバル創薬企業」を掲げ、がん領域に注力しており、5年間で1兆1000億円もの研究開発費を投じて革新的新薬を創出すべく取り組んでいます。

注目ポイント

足元の業績は好調です。期を通して研究開発費を中心とした販管費の増加が見込まれますが、目先のコスト抑制の効果に加え、エドキサバンの拡大による原価率改善が利益を押し上げており、引き続き利益改善が続くと見られます。

第1四半期における通期計画に対する進捗率は、売上収益で26%、営業利益では57%に達しており、費用増を考慮しても計画を上振れる可能性がありそうです。

がん領域でグローバルな実績を持つアストラゼネカ社との提携によって、DS-8201の大型化への期待が高まっているほか、がん事業の体制構築やがん領域での開発が加速する可能性が高まっており、中期的な業績拡大を期待できる状況となっています。

そして、DS-8201の次の成長ドライバーと見られるDS-1062(TROP2)、U3-1402(HER3)についても、5月にパートナーリングの可能性があることが示されており、発表されると株価上昇のカタリスト(材料)となるでしょう。DS-8201についてアストラゼネカ社との提携が発表された時、株価は一時1000円も跳ね上がっており、同じく株価はポジティブな反応をみせると思います。

足元の株価は上昇を続けており、過熱感も否めないところです。DS-8201への期待もありますが、同社と同じく自社開発でADC技術を使った新薬開発を行うエーザイの最近の失敗も同社株への魅力度を高めているとの見方もあります。

それだけ製薬業界におけるADCに対する期待度が高いということであり、承認が得られれば更なる株価上昇が期待できると思われます。上市が予定されているのは今期中とのことで、動向が注目されます。

【PROFILE】戸松信博(とまつ・のぶひろ):1973年生まれ。グローバルリンクアドバイザーズ代表。鋭い市場分析と自ら現地訪問を頻繁に繰り返す銘柄分析スタイルが口コミで広がり、メルマガ購読者数は3万人以上に達する。最新の注目銘柄、相場見通しはメルマガ「日本株通信」にて配信中。