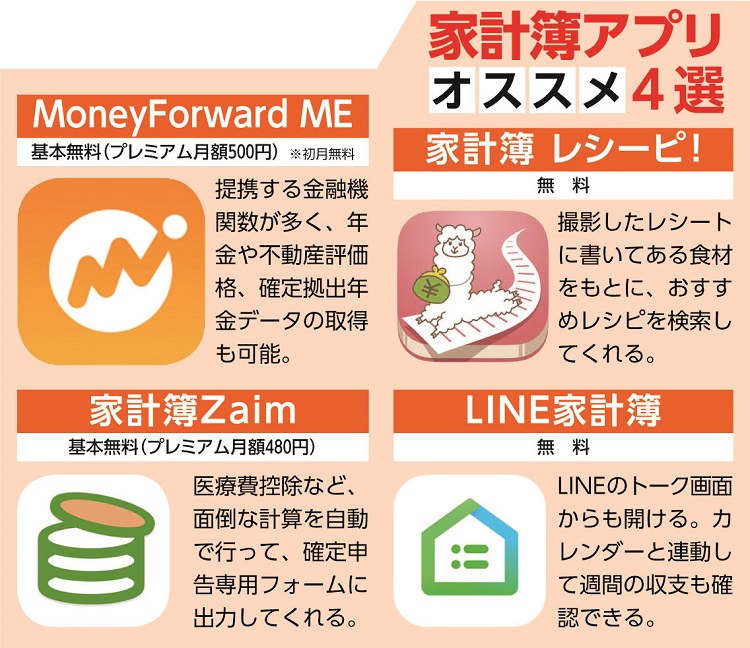

風呂内さんが注目する家計簿アプリ4選

個人資産管理ツールなどを手がけるマネーフォワードによると、女性の7割以上が「家計簿に挫折した経験がある」という。電卓を叩く必要もなくお手軽な無料のアプリを使うのも手だ。ファイナンシャルプランナーの風呂内亜矢さんが話す。

「家計簿アプリは、スマホで入力できるため、通勤中の電車の中でも記帳できます。さらに、レシート撮影で入力できるものも多く、クレジットカードや銀行口座と連携させれば、お金の流れが一目でわかります」

不動産の評価額や年金(確定拠出年金)のデータを取得できるものまである。風呂内さんが特にオススメする4つのアプリとその特徴をまとめ別表に掲載した。

「収入と支出が一括管理されることで、手書きではわかりにくかった『何にいくら使ったのか』『いくら節約できたか』が見える化され、節約につながります。実際にアプリを使うとより支出を意識するようになるので『これを買っていいのかな?』という視点が自然と身につきます」(風呂内さん)

家計簿アプリを始めただけで、月約1万9000円、年間で約23万円も節約できたというケースもあるという。そのためには、貯蓄額をベースに、支出の内訳の割合を算出しておくといい。

「収入によっても変わりますが、たとえば、『子供が成人するまでは貯蓄は収入の5%程度を目指し、成人したら収入の30%に増やす』などが考えられます。よく『家賃は収入の3割』といいますが、加えて保険料や光熱費、通信費などの固定費は20%、残りの20~45%を食費や交遊費などの変動費にあてる。食費は収入の15%程度が目安です」(同)