NISAには「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類がある

投資をして得られた利益には税金がかかる。しかし、その税金を払わなくてもよい制度が「NISA」だ。『世界一楽しい!会社四季報の読み方』などの著書がある個人投資家で株式投資講師・藤川里絵さんが解説するシリーズ「さあ、投資を始めよう!」。第11回は、「つみたてNISA」について。

* * *

投資信託をはじめとする金融商品で得た利益には税金がかかるという話を前回解説いたしました。もちろん納税は国民の義務ですから、きちんと納めたいところですが、もし、その税金を払わない方法があるとしたら?

すでにご存じの方も多いかと思われますが、NISA(少額投資非課税制度)を使えば、どんなに利益が出ても納税不要! そんなうれしい制度が日本にあるのです。

NISA制度とは?

最近も、岸田文雄・首相が「資産所得倍増計画」のひとつとして、NISAの拡充方針を示したことで、ニュースでも“NISA”という言葉が目につくようになりました。すでに利用している人は「いまさら」と思うでしょうが、気にはなっているけど、実際にはどんなものかよく分かっていないという人もいるでしょう。

NISAという愛称は、7000件を超える応募の中から選ばれました。もともとは、イギリスの「ISA」(アイサ)を参考に作られた制度なので、NIPPONのNを頭につけて日本版ISAという意味合いでしょうか。

NISAは、一般NISA、つみたてNISA、ジュニアNISAと3種類あります。この連載では、長期分散積立投資をおすすめしていますので、「つみたてNISA」を中心にお話します。

冒頭でも触れたように、NISA口座を使えば、資産運用で得た利益が非課税になります。ただし、投資する際にはさまざまな条件があるので、それを理解しておく必要があります。

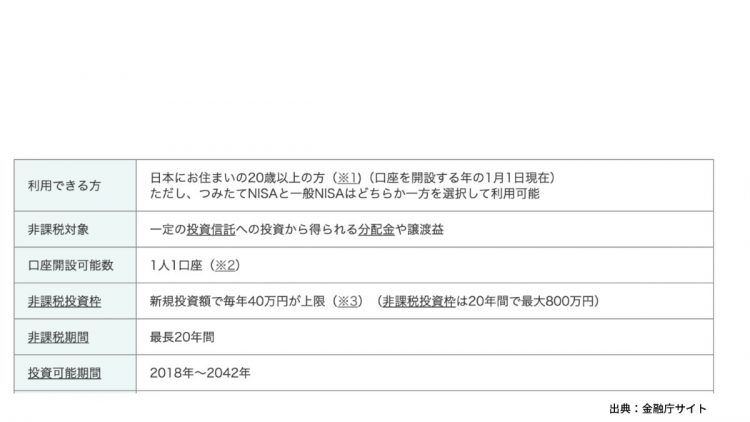

金融庁によるNISA制度の説明

注意すべきは、つみたてNISA口座では、年間の投資枠40万円を一度に使うことはできず、毎月一定額を積み立てることが条件となります。つまり40万円枠を使い切る場合は、毎月3万3333円ずつ投資信託を買い付けることになります。もちろん40万円の枠をすべて使わなくてもよく、毎月1万円ずつ積み立てるといったことも可能です。ただし、年間12万円しか積み立てしなかったとしても、残り28万円の投資枠を翌年に繰り越すといったことは不可能です。