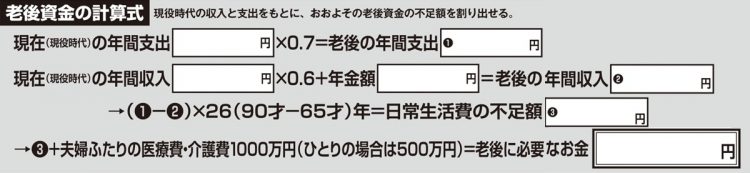

老後資金の計算式。現役時代の収入と支出をもとに、おおよその老後資金の不足額を割り出せる

頼藤さんによれば、定年後に必要なお金は「日常生活費」「医療費や介護費」「一時的な出費」の大きく3つに分けられる。生きていくためになくてはならないのが、日常生活費と医療費・介護費。そして、夢や目標の実現や娯楽など、少しでも豊かな暮らしにするための一時的な出費もなくては寂しいものだ。

同家計調査を見ると、コロナ前の2019年では、高齢夫婦ふたり暮らしの場合、毎月の不足額は約3.3万円で、年間約40万円の赤字になる。この出費で65才から90才まで生きると仮定すると、日常生活費の不足額は約1000万円だ。医療費・介護費と合わせて貯蓄だけで補うとすると、約2000万円は必要になる。2021年の総務省の統計によれば、65才以上の世帯の貯蓄の中央値は1588万円。年金の200万円を合わせても、到底足りない。

さらに、厚生労働省が7日に発表した統計によると、8月の時点で実質賃金は前年比1.7%減で、5か月連続の減少。異常な物価高が鎮静化する兆しもなく、老後の不安は膨らむ一方だ。我々は今、このような状況に置かれているということを認識しておく必要があるのだ。

※女性セブン2022年10月27日号